Die Tractor Supply Company (TSC) vermarktet sich selbst als “ländlicher Lifestyle-Einzelhändler”, was sich in ihrem charakteristischen Slogan “For Life Out Here” ausdrückt. Die Geschäfte des Unternehmens befinden sich in oder in der Nähe von Kleinstädten und ländlichen Gemeinden, und die Produkte des Unternehmens richten sich an Kleinbauern und Viehzüchter, Naturfreunde, Sportbegeisterte und Tierhalter.

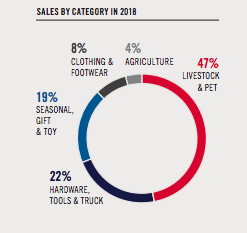

Hier liegt das ganz einfache Erfolgsgeheimnis von TSC. Es konzentriert sich darauf, “der verlässlichste Lieferant von grundlegenden Wartungsprodukten für Farm-, Ranch- und ländliche Kunden zu sein”. Dieses Engagement spiegelt sich in der Tatsache wider, dass 47% des Gesamtumsatzes mit Verbrauchsmaterialien für Vieh und Haustiere erzielt werden, gefolgt von 22% mit Hardware, Werkzeugen und verschiedenen LKW-Produkten.

Während die großen kommerziellen Landwirtschafts- und Viehzuchtbetriebe ihre eigenen Versorgungslinien eingerichtet haben, sind Kleinbauern und Viehzüchter und diejenigen, die den ländlichen Lebensstil genießen, traditionell von den Großhändlern unterversorgt worden. Hier ist TSC eingeschritten. Gebiete, die, wenn überhaupt, nur von Mom-and-Pop-Läden oder kleinen Farm & Ranch-Ketten bedient werden, haben sich als der Sweet Spot von TSC erwiesen und werden zunehmend für ihre täglichen Bedürfnisse genutzt.

Dies hat sich als ein unglaublich starkes und rezessionsresistentes Geschäftsmodell erwiesen, das in den letzten zwei Jahrzehnten (und durch zwei wirtschaftliche Abschwünge) ein beständiges Umsatz- und Gewinnwachstum ermöglichte.

Quelle: Aktienfinder.net

Quelle: Aktienfinder.net

Sie hat in den letzten zehn Jahren auch eine massive Outperformance der Gesamtrendite für die Aktionäre des Unternehmens bewirkt.

Die Konzentration von TSC auf einen unterversorgten Kundenstamm und ein gezieltes Marketing gegenüber diesen Kunden hat dem Unternehmen und seinen Aktionären gut gedient. Es wird nicht versucht, jeden anzusprechen, sondern vielmehr eine starke Loyalität bei denjenigen zu wecken, die es anspricht.

Das ist das Geheimnis des Unternehmens, sein Wettbewerbsvorteil, und es ist der Grund, warum die TSC-Aktie – zum richtigen Preis – für alle Arten von Anlegern wertvoll ist, sie zu besitzen.

Das Unternehmen

TSC verfügt landesweit über rund 1.800 Filialen, das Management sieht die Möglichkeit, auf insgesamt 2.500 Filialen zu expandieren. Die größte Anzahl an Filialen ist Ende 2018 in Texas mit 196, gefolgt von Pennsylvania mit 97, Ohio mit 92 und Michigan mit 87. Nicht eingerechnet sind dabei die ~180 Petsense-Filialen, die in den nächsten Jahren um ca. 10-15 Filialen pro Jahr wachsen sollen und schließlich insgesamt 1.000 erreichen könnten.

Wie die Tractor Supply-Märkte liegen die Petsense-Standorte in der Regel nicht im Stadtzentrum, sondern am Rande der Vororte, um die gleiche Zielgruppe wie TSC anzusprechen. Dies trägt dazu bei, die Konkurrenz von Anbietern wie PetSmart, Petco, Target, Walmart, Costco und anderen Anbietern von Heimtierbedarf zu verringern.

Wie bereits erwähnt, machen die Verkäufe in der Kategorie Nutztiere und Heimtiere eine Vielzahl von TSCs Verkäufen aus. Der Großteil des Umsatzes stammt aus Produktkategorien, auf die sich das Unternehmen spezialisiert hat.

Selbst wenn sich ein TSC-Geschäft in der Nähe eines Walmart, Lowe’s oder Home Depot befindet (wie es einige Geschäfte sind), hebt sich TSC durch das Angebot einzigartiger und schwer zu findender Marken sowie einer Reihe von Produkten, die nicht von den größeren Einzelhandelsunternehmen angeboten werden, ab.

TSC stellt in der Regel Mitarbeiter ein, die selbst in der Landwirtschaft, auf einer Ranch oder im Freien tätig sind und den “Out Here”-Lebensstil pflegen. Sie können den Kunden, die Beratung oder Erklärungen zu verschiedenen Produkten benötigen, mehr helfen. Denn wenn man vor einem großen Kauf steht, ist es immer schön, eine fachkundige Validierung zu haben, auch wenn es die Aufgabe dieses Experten ist, Produkte zu verkaufen.

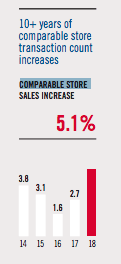

Die Verkäufe in den Same-stores waren im Jahr 2018 mit 5,1% phänomenal. Das war das beste jährliche Wachstum seit sechs Jahren.

Auch die durchschnittliche Anzahl der Transaktionen pro Filiale ist in den letzten fünf Jahren Jahr für Jahr kontinuierlich gestiegen, hat sich aber von 3,2 % im Jahr 2014 über 2,6 % im Jahr 2016 auf 2,2 % in den Jahren 2017 und 2018 verlangsamt.

Für die Vermieter von TSC (von denen es viele gibt, da das Unternehmen rund 93% der Filialen vermietet), darunter Spirit Realty Capital (SRC) und Agree Realty (ADC), ist dies ein sehr positives Zeichen. Neue Läden (deren Immobilien oft im Rahmen von Sale-Leaseback-Deals von TSCs handverlesenen Entwicklern erworben werden) werden tendenziell in einem konstanten Tempo hinzugefügt, obwohl sich dieses Tempo in letzter Zeit etwas verlangsamt hat. In den Jahren 2014-2017 betrug der Umsatz aus neuen Geschäften im Durchschnitt 5,75% des Nettoumsatzes, aber im Jahr 2018 sank dieser Anteil auf 3,8%.

Für die Aktionäre und Vermieter sind auch die hohen Renditen und die relativ hohen Margen des Unternehmens ein positives Zeichen. Die Rendite auf dem investierten Kapital hat sich über die Jahrzehnte kontinuierlich verbessert, wobei die Abwärtsschwankungen typischerweise in Rezessionen führen.

Quelle: Aktienfinder.net

Ebenso weist TSC die zweithöchste Gewinnmarge seiner Wettbewerber im Einzelhandel auf. Auf Platz 1 liegt Home Depot mit 10%, während Target und Lowe bei ungefähr 4% pendeln.

Natürlich ist es ein wenig irreführend, sie “Wettbewerber” zu nennen, da sie keine direkten Wettbewerber sind. Home Depot und Lowe konzentrieren sich auf die Verbesserung, den Bau und die Instandhaltung von Häusern. Target und Walmart sind allgemeine Geschäfte mit einem begrenzten Angebot in der Kategorie Farm & Ranch. TSC ist der einzige in der Gruppe, der sich auf Kleinbauern und Rancher und die Gemeinschaft des “ländlichen Lebensstils” konzentriert.

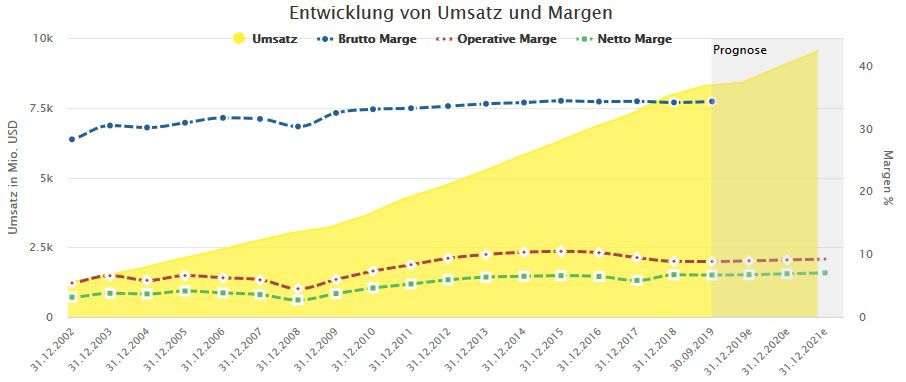

Was die Bruttomargen (Nettoumsatz abzüglich der Kosten der verkauften Waren) betrifft, so entspricht die Bruttomarge des Unternehmens mit 33,9% genau der von Lowe mit 34,3% und von Home Depot mit 34,4%. Und die Betriebsmarge von TSC (Bruttomarge minus Betriebskosten) von 9,4% liegt unter der von HD mit 12,1%, aber über der von LOW mit 7,7% oder WMT mit 5,2%.

Die Nettoverschuldung im Verhältnis zum EBITDA ist mit 0,58x recht niedrig, während die Nettoverschuldung im Verhältnis zum materiellen Buchwert bei 0,41x (oder 41% des materiellen Buchwerts) liegt. Da das Unternehmen etwas mehr Schulden aufgenommen hat, um die Wachstumsinitiativen voranzutreiben, hat sich die Zinsdeckung verringert, liegt aber immer noch bei einem sehr komfortablen 37-fachen. Ja, das stimmt, das EBIT deckt den Zinsaufwand siebenunddreißigfach ab.

Quelle: Aktienfinder.net

Bei Fixkosten von ca. 370 Mio. $ pro Jahr und einem nachlaufenden 12-Monats-EBIT von ca. 733 Mio. $ ist die Fixkostenabdeckung von TSC mit 2x immer noch komfortabel.

Anmerkung: Das Unternehmen hat kürzlich einen neuen CEO eingestellt, der den Spitzenplatz von dem langjährigen Greg Sandfort, der in den Ruhestand geht, übernimmt. Hal Lawton, der ehemalige President of Brand Operations von Macy’s mit Erfahrung auch bei Home Depot, eBay und McKinsey & Co. wird der neue CEO sein. Laut Lawtons LinkedIn-Profil ist er verheiratet, hat drei Kinder und sie sind “[a]ctive Teilnehmer an Sport, Kirche, Gemeindeaktivitäten und karitativen Zwecken”. Diese Beschreibung scheint mir gut zur Kultur von TSC zu passen.

Darüber hinaus kann ich nicht über die Qualifikationen oder Verdienste des neuen CEO sprechen.

E-Commerce-Widerstand

Die Zielkunden-Nische von TSC ist von Natur aus E-Commerce-resistent.

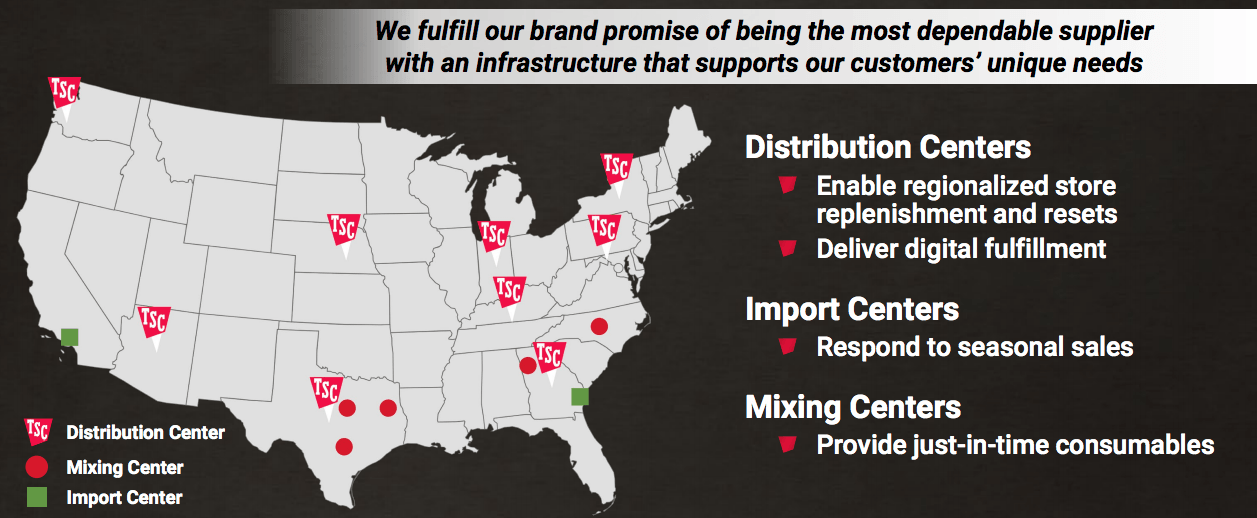

Berücksichtigen Sie die logistischen Anforderungen, um Pakete in kurzer Zeit (eine Handvoll Werktage) im ganzen Land zu erhalten. Das Paket wird wahrscheinlich eine Kette von Lagerhäusern und Distributionseinrichtungen durchlaufen, von den riesigen Lagerzentren bis hin zu den Verteilungszentren der letzten Meile. Es muss mit einem Lastwagen geliefert werden, der wahrscheinlich im Durchschnitt ca. 6-9 Meilen pro Gallone fährt.

Natürlich würde sich der kostengünstigste Online-Direktvertrieb an den Verbraucher auf Bevölkerungszentren konzentrieren, nicht auf ländliche Gebiete. Die Kosten für die Aufrechterhaltung von Einrichtungen der letzten Meile, um eine kleine, verstreute Bevölkerung zu bedienen, wären unerschwinglich. Daher ist es unwahrscheinlich, dass Amazon (AMZN) und andere Online-Handelsunternehmen direkt mit TSC konkurrieren werden, das sein logistisches Netzwerk bereits aufgebaut hat.

Quelle: 2019 Investment Community Day Präsentation

Und wenn ihr einfach nur einen Spaziergang durch ein Traktorzubehörgeschäft macht, werdet ihr feststellen, dass das Inventar tendenziell recht groß ist. Ich meine körperlich groß – und oft schwer. Von Werkzeugkisten für LKWs über Rehböcke bis hin zu Rasenmähern und 50-Pfund-Säcken mit Futtermitteln – die Produkte von TSC weichen von denen ab, die ein reiner Online-Konkurrent wahrscheinlich abwerben würde. Die Kosten für den direkten Versand bis zur Haustür sind in den meisten Fällen viel zu hoch, als dass es sich lohnen würde.

Dennoch betreibt TSC ein wachsendes eigenes Omnichannel-Geschäft (d.h. “online kaufen, im Laden abholen”), wobei 70% oder mehr der Website-Bestellungen in den Geschäften ausgeführt werden (statt direkt an die Verbraucher geliefert zu werden) und rund 20% der Abholungen in den Geschäften mit zusätzlichen Einkäufen verbunden sind. Die Online-Verkäufe wuchsen von 2016 bis 2018 um 20% pro Jahr, was zeigt, dass zumindest ein Teil der Kunden von TSC technisch versiert und mit dem E-Commerce vertraut ist. Tatsächlich kann sich das Management rühmen, dass das Unternehmen 27 Quartale in Folge ein zweistelliges Wachstum der Online-Umsätze verzeichnen konnte.

TSC konzentriert sich auch auf verschiedene Methoden, den Verkehr in den Geschäften zu steuern. Verbrauchsmaterialien wie Beutel mit Haustier- und Tierfutter sind ein grundlegender Treiber für den Verkehr, aber TSC hat andere Methoden, wie z.B. die Vermietung von Anhängern, Haustier-Waschstationen, PetVet-Kliniken in 80% seiner Geschäfte und ein robustes Belohnungsprogramm (einschließlich einer Kreditkarte, die 5% Cash-Back auf alle TS-Einkäufe bietet).

Das Belohnungsprogramm (“Neighbor’s Club”) hat bereits über 12 Millionen Mitglieder und macht über 50% des Umsatzes aus. Club-Mitglieder geben 3-4x mehr aus als Nichtmitglieder, kaufen ~25% mehr pro Transaktion und tätigen am Ende ~3x mehr Einkäufe. Dieses Belohnungsprogramm ist darauf ausgerichtet, die Kunden an das ländliche Lifestyle-Thema des TSC “Life Out Here” zu binden. Außerdem ermöglicht es den Einsatz von Datenanalysen, um den Clubmitgliedern gezielt Produkte vorzuschlagen und so mehr Umsatz zu generieren.

Die Bindung an dieses Programm ist mit rund 90% sehr hoch, was für die Beliebtheit bei den Stammkunden spricht.

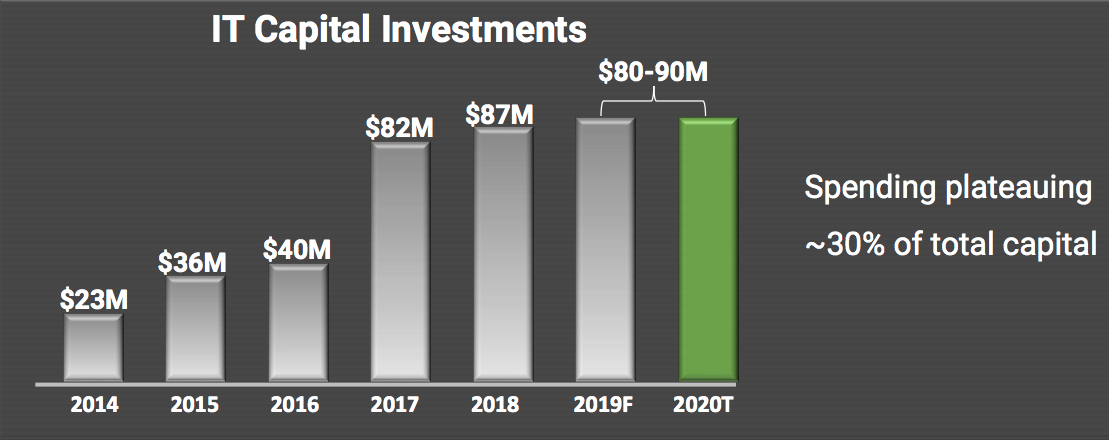

Es scheint auch, dass die Investitionen in den Ausbau der Technologie von TSC sich ihrem Höhepunkt nähert (oder ihn erreicht hat).

Quelle: Präsentation zum Investment Community Day 2019

Das bedeutet, dass die Kosten pro Dollar des Online-Verkaufs in Zukunft sinken und die Margen sich verbessern sollten.

Bewertung und Dividende

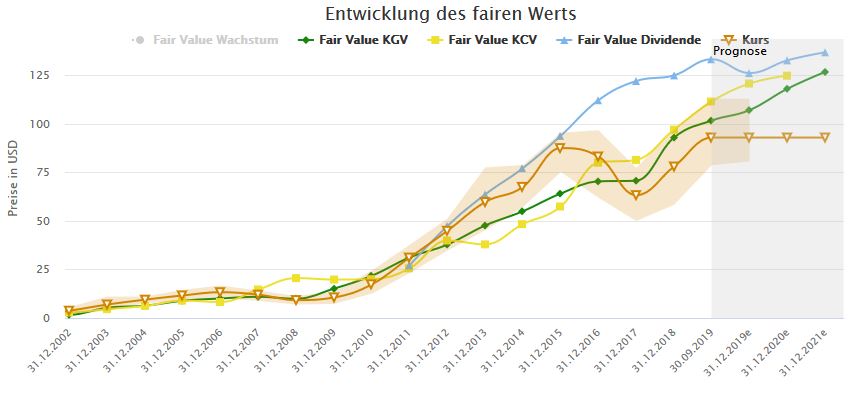

Unter Verwendung verschiedener Bewertungskennzahlen scheint die TSC-Aktie um den fairen Wert herum oder leicht unterbewertet zu sein.

Das aktuelle Kursniveau (oberes Panel unten) liegt mit 1,37x rund 10% über dem Medianwert von 1,25x seit Anfang 2007. Der aktuelle Kurs-Gewinn-Verhältnis (mittleres Panel) liegt mit 20,5x jedoch rund 10% unter dem Median 22,5x im gleichen Zeitraum.

Quelle: Aktienfinder.net

Wie steht es mit dem operativen Cashflow oder dem Cashflow aus der Geschäftstätigkeit (unteres Feld)? Der aktuelle 15,1x operative Cash Flow ist um 19% niedriger als der Median 18x.

Wenn man die drei zusammenzählt, ist es schwierig, TSC nicht zumindest leicht unterbewertet zu sehen. Ein Unternehmen mit einem bewährten Geschäftsmodell und guten Wachstumsperspektiven hat wahrscheinlich höhere Multiplikatoren verdient. Wenn wir ein faires KGV von 22,5x annehmen und der Aktie fünf Jahre Zeit geben, um zum fairen Wert zurückzukehren, dann würde dies 2% pro Jahr zur Gesamtrendite beitragen. Addiert man dazu das von Analysten erwartete jährliche Gewinnwachstum von 10,9% und die Dividendenrendite von 1,5%, so ergibt sich eine geschätzte jährliche Rendite von 13,4% über die nächsten fünf Jahre.

Und was ist mit der Dividende? Ist sie sicher? Ist es wahrscheinlich, dass sie weiterhin in einem rasanten Tempo wächst?

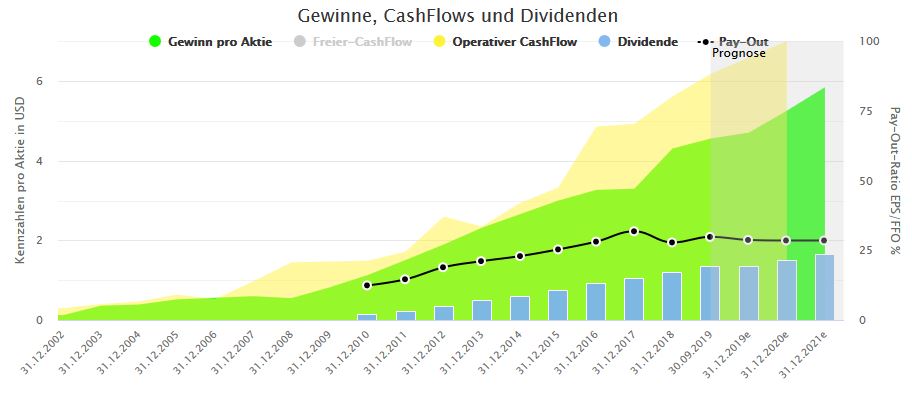

Um die Frage nach der Sicherheit zu beantworten, sehen Sie sich dieses Diagramm an, das den jährlichen freien Cashflow oben und die wachsende Dividende unten zeigt. Der FCF hat die Dividende immer bequem gedeckt, und jetzt liegt die Ausschüttungsquote auf Basis des FCF bei niedrigen 39,2%.

Wie sieht es mit dem 10-Jahres-Ziel für die Kostenrendite (YoC) aus? Als Anleger mit Dividendenwachstum und einem langen Zeithorizont, bis ich meine Kapitaleinkünfte anzapfen muss, ist es für mich weniger wichtig, was eine Aktie heute zahlt, als was sie in vielen Jahren zahlen wird. Die 10-Jahres-Prognose des YoC ist mein Versuch, die Höhe der Erträge, die in zehn Jahren aus einer Investition abgeworfen werden, nach bestem Wissen und Gewissen zu quantifizieren.

Mit einer fünfjährigen Dividenden-CAGR von 20%, einer dreijährigen CAGR von 16,5% und einem einjährigen Wachstum von 13,3% ist es klar, dass sich die Wachstumsrate der Dividende verlangsamt. Mittel- bis langfristig dürfte sie sich um die prognostizierten 10,9% jährliches Gewinnwachstum einpendeln. Runden wir auf und gehen davon aus, dass das Dividendenwachstum in den nächsten zehn Jahren durchschnittlich 11% pro Jahr betragen wird. Bei einer Ausgangsrendite von 1,5% auf Basis des aktuellen Aktienkurses ergäbe sich bei dieser Dividendenwachstumsrate ein 10-Jahres-YoC von 4,26%.

Die Mindestprognose für das 10-jährige YoC, die ich akzeptieren werde, liegt bei 7%, und das ist für erstklassige Kernbestände mit hoher Überzeugung. Für Sekundär- und Tertiäraktien erwarte ich mindestens 8-9% für die nächsten 10 Jahre, um das meiner Meinung nach größere Risiko zu kompensieren und eine größere Fehler-/Unsicherheitsmarge zu schaffen.

Fazit

Als eine Investition in Dividendenwachstum interessiert mich TSC nicht. Es ist jedoch eindeutig ein solides Unternehmen mit einem bewährten Geschäftsmodell, einem loyalen Kundenstamm, einer starken Bilanz und vielen Wachstumsmöglichkeiten. Als Total-Return-Investment sind 13%+ pro Jahr auf Basis einer fair bewerteten oder leicht unterbewerteten Aktie im heutigen hoch bewerteten Markt sehr attraktiv.

Quellen: TSC Investor Relations, Aktienfinder.net, SeekingAlpha

Sämtliche Inhalte sind nach bestem Wissen und Gewissen erstellt, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor hält derzeit Anteile des Unternehmens.