GomSpace ist ein “New Space”-Unternehmen, welches 2007 von Doktoranten der Dänischen Aalborg Univertität gegründet wurde, und einer der führenden Nanosatalliten-Herrsteller.

Das erste mal bin ich auf dieses Unternehmen gestoßen, als ich erste Recherchen für mein SPACE-Wikifolio betrieben habe, jenes soll von der aufstrebenden kommerziellen Raumfahrt profitieren. In dieser Analyse möchte ich aufzeigen, warum ich mich für eine Aufnahme von GomSpace in das Wikifolio entschieden habe.

Was macht GomSpace?

GomSpace ist ein Hersteller und Lieferant von Nanosatelliten für Kunden aus dem akademischen, staatlichen und kommerziellen Bereich. Die Dienstleistungen von GomSpace umfassen Systemintegration, Nanosatellitenplattformen und miniaturisierte Funktechnologie. Das Unternehmen bedient Kunden in mehr als 50 Ländern und ist auch ein wichtiger Partner der ESA, das europäische Äquivalent zur NASA, bei der Entwicklung von formationsfliegenden Nanosatelliten, wobei die ESA einer der Kunden des Unternehmens ist. GomSpace-Miniatursatelliten haben auch Umsätze für den Einsatz in der Telekommunikation und der Überwachung von Naturkatastrophen generiert.

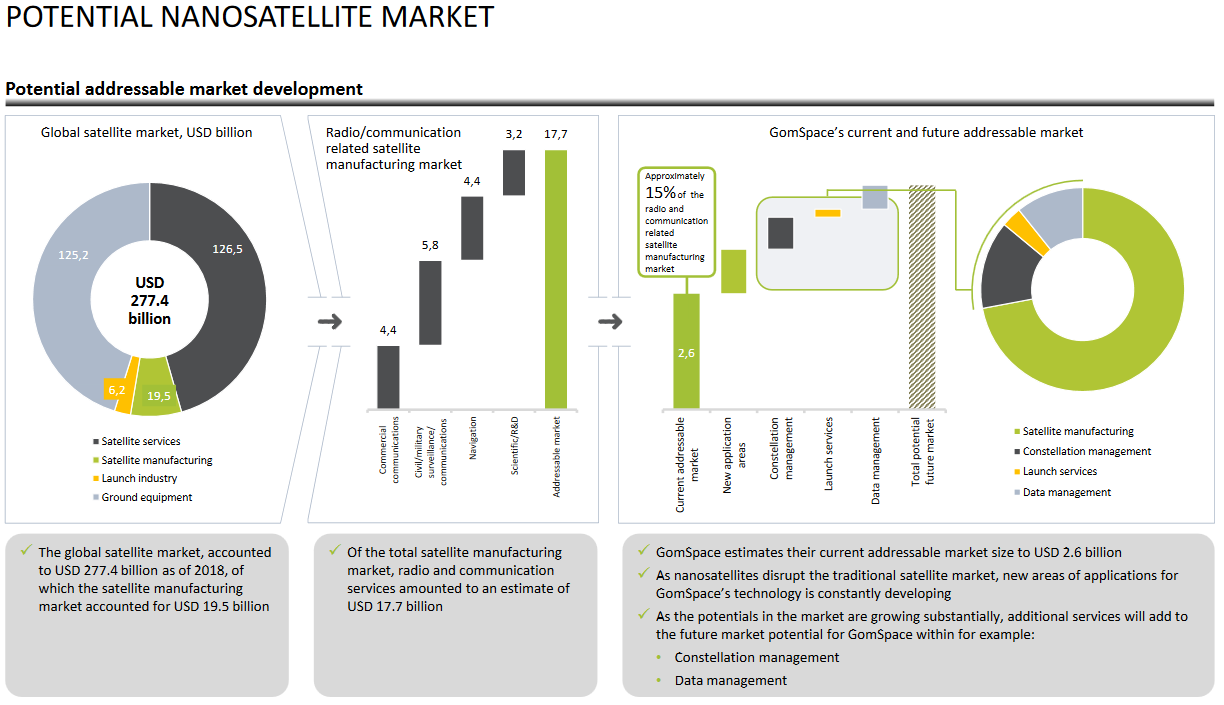

Der Markt für Nanosatelliten ist ein junger, aber schnell wachsender Markt, in dem die hohen Kosten für die Einführung der Masse in die Umlaufbahn der Satelliten der treibende Faktor sind. GomSpace besitzt einen geschätzten Marktanteil von 15 % im Bereich der Nanosatellitenfertigung.

Die Relevanz von Risikokapitalgebern in der Raumfahrtindustrie

GomSpace ist in einer aufstrebenden neuen Industrie tätig, deren Projekte zu einem hohen Grad finanziert werden durch Risikokapital. Auch wenn ich von dem Potenzial überzeugt bin, ist das Ergebnis der geplanten Projekte sehr schwer zu prognostizieren, da sie auf externe Eigenkapitalfinanzierung angewiesen sind. Dies macht auch die Kommunikation mit dem Kapitalmarkt sehr schwierig, da es eine Reihe von Projekten gibt, die alle mit erhebliches Potential, aber die Finanzierung der Projekte wird nicht von GomSpace’s Management kommentiert. Dadurch sind die Erfolgschancen und das tatsächliche Timing von Projekten sehr schwer vorherzusagen. Unternehmensprognosen, die auf diesen unsicheren Projekten basieren, erhöhen die die Volatilität der Nachfrage des Unternehmens und damit die Genauigkeit der langfristigen Prognosen. Dies ist wichtig zu verstehen, wenn man in GomSpace investiert. Ich bin nach wie vor der Meinung, dass es die richtige Strategie zur Industrialisierung der Massenproduktion von Nanosatelliten ist, um eine marktführende Position zu erreichen und treiben das Wachstum in der Branche voranzutreiben.

Wie läuft das operative Geschäft?

Das Umsatzwachstum in Q4 betrug 36% im Jahresvergleich. Allerdings hat GomSpace im vergangenen Jahr Kapazitäten aufgebaut um einen Großauftrag von Sky and Space Global (SAS) zu erfüllen (siehe mehr zu dieser Entwicklung im Finanzierungs-Abschnitt unten). Da der Auftrag auf Eis gelegt ist, weist GomSpace im Vergleich zum derzeitigen Aktivitätsniveau erhebliche Überkapazitäten auf. Aus diesem Grund ist auch die Aktie enorm abgestürzt. Um sich anzupassen, setzt GomSpace die Mitarbeiter auf andere Projekte um und reduziert Personalbestand. Im 4. Quartal 18 wurden 30-40 Mitarbeiter entlassen, was im 2. Quartal 19 voll zum Tragen kommen wird, und weitere 20 Mitarbeiter in Q1 19, die in Q3 19 voll zum Tragen kommen werden. Dies bedeutet eine Kostenreduzierung von 40 bis 50 Mio. SEK in einem vollen Jahr.

Andere Projekte sind auf Kurs und GomSpace hat neben SAS noch andere Kunden, die das Wachstum unterstützen. Sie nehmen auch auf viele fortgeschrittene In-Orbit-Demonstrationen teil. Diese zu gewinnen ist wichtig, da einige sich in große Konstellationsprojekte verwandeln werden. Eine In-Orbit-Demonstration besteht typischerweise aus 2-4 Satelliten, und wenn man sie in ein vollständiges Konstellationsprojekt umwandelt, bedeutet dies 50-250 Satelliten. GomSpace arbeitet derzeit an vier von diesen Projekten und hat Angebote für weitere 10 sowie Interessenten für weitere 15. Einige dieser Projekte werden sich zu vollständigen Konstellationsprojekten entwickeln, die das Wachstum anheizen werden.

GomSpace rechnet damit, den aktuellen Auftragsbestand von 80 bis 90 Mio. SEK im Jahr 2019 in Umsätze umzuwandeln, ohne Sky and Space Global. Darüber hinaus verfügt sie über eine gute Verkaufspipeline von Plattformen, Nutzlasten und Subsysteme, die im Jahr 2019 voraussichtlich 20-25% der Umsätze ausmachen werden. Zudem sollte sie neue Verträge gewinnen , die ebenfalls zum Umsatz beitragen. Außerdem berücksichtige ich nun eine 10%ige Wahrscheinlichkeit, dass GomSpace im Jahr 2019 SAS zum ursprünglichen Wert der Transaktion beliefern könnte, was etwa 28 Mio. SEK des Umsatzes entspricht.

Wie werden die Finanzen von GomSpace gesichert?

Schlüsselkunde Sky and Space Global (SAS), ein in Australien ansässiger börsennotierter aufstrebender Satellitenbetreiber, hat sich kürzlich eine Finanzierung von AUD15 Mio. (100 Mio. SEK) gesichert. SAS ist der erste Kunde, der große Mengen von GomSpace bestellte und der ursprüngliche Plan war, dass die Produktion für SAS bis Ende 2018 mit hohen Volumina im Jahr 2019 anläuft. Die Arbeiten im Zusammenhang mit SAS wurden aber in H2 18 eingestellt und bis Ende 2018 hatte GomSpace ausstehende Forderungen in Höhe von 33 Mio. SEK. Das Projekt bleibt in der Schwebe und man wartet auf weitere Zahlungen. Es ist schwer vorherzusagen, wie viel GomSpace an SAS liefern würde. Die GomSpace-Guidance schließt den SAS-Auftrag vorerst aus.

Der ursprüngliche Vertrag, Mid Point, hatte einen Umsatz von 60 Mio. EUR. Ich berücksichtige den wahrscheinlichkeitsgewichteten Umsatz im Zusammenhang mit dem Vertrag in mein Schätzungen, d.h. ich berücksichtige nicht den Auftragswert. Dennoch gibt es weitere Kunden, welche einen Umsatz generieren werden. Selbst wenn sich dies verzögert, dürften die derzeitigen Mittel ausreichen, um die erste Charge von Satelliten zu starten. Mit einer kleineren, operativen Konstellation, die Cash generiert, wird es einfacher sein wird, die nächste Finanzierungsrunde zu sichern. Das SAS nun eine Finanzierung von AUD15 Mio. sichert, ist für GomSpace sehr wichtig, nicht nur aus einer GuV Perspektive, sondern auch als kommerzieller Referenzfall.

Relevante Projekte von GomSpace

Ich möchte drei wichtige Projekte von GomSpace hervorheben, die in den nächsten zwei bis vier Jahren mit hoher Wahrscheinlichkeit zu signifikanten Auftragsvolumina, ähnlich denen von Sky and Space Global, hochskaliert werden können. Beachtet, dass die Projektpipeline nicht nur auf diese Projekte beschränkt ist. Die Sicherstellung der Finanzierung ist wie bei SAS der Schlüssel zum Erfolg der Projekte.

Aerial and Maritime (A&M)

Dies ist ein Joint Venture zwischen GomSpace und einer Reihe von externen Investoren. Das Unternehmen hat eine erste Vereinbarung mit GomSpace für die äquatoriale Abdeckung von Satelliten getroffen. A&M plant die Einführung einer funkbasierten Satellitenverfolgung des Flugverkehrs, zunächst über den Äquator und, längerfristig gesehen, weltweit. Unter anderem kann A&M den Ländern am Äquator helfen bei die Erhebung von Überfluggebühren der Fluggesellschaften – was heute mangels technischer Möglichkeiten nicht Know-how. Das geplante System hat auch bei Airbus Interesse geweckt. A&M hat bisher Aufträge im Wert von 10 Mio. USD mit GomSpace, und im Juni 2018 unterzeichneten die Unternehmen ein Memorandum des Verständnisses für die Versorgung der geplanten globalen Konstellation. Der geschätzte Wert würde bis zu 100 Mio. USD betragen. In der Finanzberichterstattung von GomSpace wird ein Teil dieser Umsätze und EBIT eliminiert, was dem Anteil von GomSpace (39%) entspricht.

Die Konstellation soll bis Ende 2021 in Betrieb genommen werden, und GomSpace sagte bereits sie erwarten eine formelle Vereinbarung. Der A&M Vertrag ist ein potenziell bedeutender Umsatzträger in den Jahren 2020 und 2021.

Aistech

Aistech ist ein Wettbewerber von A&M mit einem ähnlichen Angebot, d.h. Flugzeuge über den Nord- und Südpol zu verfolgen sowie verschiedene Arten von Asset-Tracking. Das Unternehmen hat sich auf einen Rahmenliefervertrag mit GomSpace im September 2017 über die Lieferung von bis zu 100 Satelliten bis 2022 geeinigt. Der Auftragswert beträgt bis zu 12,5 Mio. Euro. Im Anschluss an den Liefervertrag für die Ausrüstung hat GomSpace außerdem einen Fünf-Jahres-Vertrag zur Datenlieferung ab 2018 abgeschlossen. Die Vereinbarung hat einen Wert von 1-8 Mio. USD, wobei die Bandbreite durch die Optionalität der Vereinbarung bestimmt wird. Aistech ist privat und man hat keinen Einblick in ihre Finanzen, ich gehe aber davon aus, dass sie Eigenkapital aufnehmen müssen, um ihre Verpflichtungen gegenüber GomSpace erfüllen. Im Juli 2018 unterzeichnete GomSpace jedoch einen Folgeauftrag, unter dem ersten Rahmenvertrag im Wert von 1,4 Mio. EUR. Der Auftrag umfasst sechs Satelliten, zusätzlich zu die ersten vier, einschließlich Montage, Integration und Verifizierung.

Kleos Space

Kleos Space, ein in Luxemburg ansässiger Raumfahrtbetreiber. Kleos Space hat sich zum Ziel gesetzt, Grenzen zu bewachen, Vermögenswerte zu schützen und Leben zu retten, durch die Bereitstellung von globalen aktivitätsbasierten Informationen und Geolokalisierung als Service. Das erste Kleos Space Satellit System, bekannt als Kleos Scouting Mission (KSM), wird über eine Demonstration durchgeführt, die den Grundstein für eine spätere globale Hochleistungskonstellation bilden wird. GomSpace hat den anfänglichen Auftrag über 2,4 Mio. EUR zur Entwicklung der Scouting-Mission erhalten. Bei Erfolg winkt ein weiterer Ausbau der Konstellation.

Risiken

Das greifbarste Risiko, das ich für GomSpace sehe, ist das Ausführungsrisiko. Die Industrialisierung der Produktion sollte im Laufe des Jahres 2018 beginnen. Allerdings ist der Übergang von der Klein- zur Großserienfertigung eine inhärent risikoreiche Phase im Wachstum eines Unternehmens, so wie die aktuelle Situation der Überkapazitäten. Ein weiteres Risiko besteht in der Fähigkeit der Kunden, sich Fremdmittel zu beschaffen um ihre Verpflichtungen gegenüber GomSpace zu erfüllen. Die großen Kunden und potenziellen Kunden sind in der Regel Start-up Unternehmen, die eine Satellitenkommunikationskonstellation aufbauen wollen. Die vorherrschende Quelle der Finanzierung sind extern aufgenommenes Eigen- und Fremdkapital.

Der Start von Satelliten könnte bei einem hohen Wachstum des Segments zu einem einschränkenden Faktor werden. Eine Reduzierung der Startkosten ist ein entscheidender Faktor, damit der Markt für Kleinsatelliten auf das von Branchenanalysten vorhergesagte hohe Niveau wachsen kann.

Die Nachfrage nach Diensten auf der erdnahen Umlaufbahn (Low Earth Orbit, LEO) ist der Kern der Nachfrage nach Kleinsatelliten. Diese umfasst bildgebende Informationen, sensorische Aktivitäten wie z.B. Radiofrequenz-Kartierung, automatische Identifikationssysteme und Wetterüberwachung. Die Nachfrage nach solchen Dienstleistungen in der Raumfahrt wiederum erzeugt einen anhaltenden Kostendruck (Satellitenmontage, erhöhte Modularisierung und verstärkte Automatisierung). Darüber hinaus erfordert sie weiterhin eine schnelle Technologieentwicklung für Komponenten und Systeme.

Konkurrierende Systeme, die sich schneller als erwartet entwickeln, könnten das Wachstum bei Kleinsatelliten behindern. Dazu gehören Durchbrüche bei der relativen Wertschöpfung und der Technologieentwicklung größerer Satelliten. Andere Durchbrüche, die den relativen Nutzen von Kleinsatelliten zu beeinträchtigen drohen, könnten terrestrische oder luftgestützte Plattformen sein.

Bewertung

Ich sehe nach wie vor ein erhebliches langfristiges Potenzial nach der Ungewissheit bezüglich dem Sky and Space Global-Auftrag, auch wenn das Risiko kurzfristig steigt, was durch das derzeitige Missverhältnis zwischen Kapazität und Aktivitätsniveau deutlich wird.

In meinem DCF mit einem langfristigen Marktanteil von nahezu 10% und einem WACC von 11,9% liegt der DCF-Wert bei 55 SEK. In diesem Szenario erreicht GomSpace im Jahr 2025 einen Umsatz von 1,5 Milliarden SEK. Ich gehen von einer Multiplikatorbewertung 2022e mit einem Multiplikator von 10,7x EBIT aus, der die Nordic tech Peer Group 2020 multipliziert mit zwei Jahren widerspiegelt, was einen Wert von 35 SEK pro Aktie ergibt. Die Aktie ist demnach unterbewertert. Natürlich ist GomSpace ein kleiner Small Cap und sehr volatil, weshalb ich das Unternehmen bislang noch nicht sehr hoch gewichtet habe, bin aber bereit gegebenfalls nachzukaufen.

Vielen Dank fürs Lesen!

Wenn ihr mehr über mich, meine Analysen und das SPACE- Wikifolio erfahren möchtet, würde ich mich freuen, wenn ihr auf TimVestor.de vorbeischauen würdet.

Quellen: GomSpace Investor Relations, Wikipedia