Unilever ist seit langem eine meiner Lieblingsaktion und schon fast seit Beginn meiner Börsenkarriere in meinem Depot. Was ich an der Aktie mag und warum ich trotzdem über einen Verkauf nachdenke, möchte ich in dieser Aktienanalyse zusammen fassen.

FMCG-Fels in der Brandung

Unilever ist einer meiner Stabilitätsanker im Depot, denn sie sind einer der größten Hersteller von Fast-moving Consumer Goods (FMCG). Gegessen, getrunken und gewaschen wird immer! Dadurch sind die Produkte von Unilever auch in Krisen gefragt und versprechen stabile Erträge. Dennoch Schwanken die Gewinne von Unilever etwas stärker als bei anderen Konsumgüterkonzernen, was vor allem den Grund von Währungsschwankungen hat. Unilever setzt nämlich fast 50% seines Umsatzes in Schwellenländern ab. Das sorgt durch die volatilen Währungen zwar etwas für Turbolenzen, positioniert das Unternehmen aber auch hervorragend für die Zukunft, denn Schwellenländer weisen ein hohes Bevölkerungswachstum und Potential für steigende Margen auf. Wie man auf folgender Grafik sieht, hat diese Strategie in der Vergangenheit für steigende Gewinne und steigende Dividenden gesorgt.

Quelle: Aktienfinder.net

Quelle: Aktienfinder.net

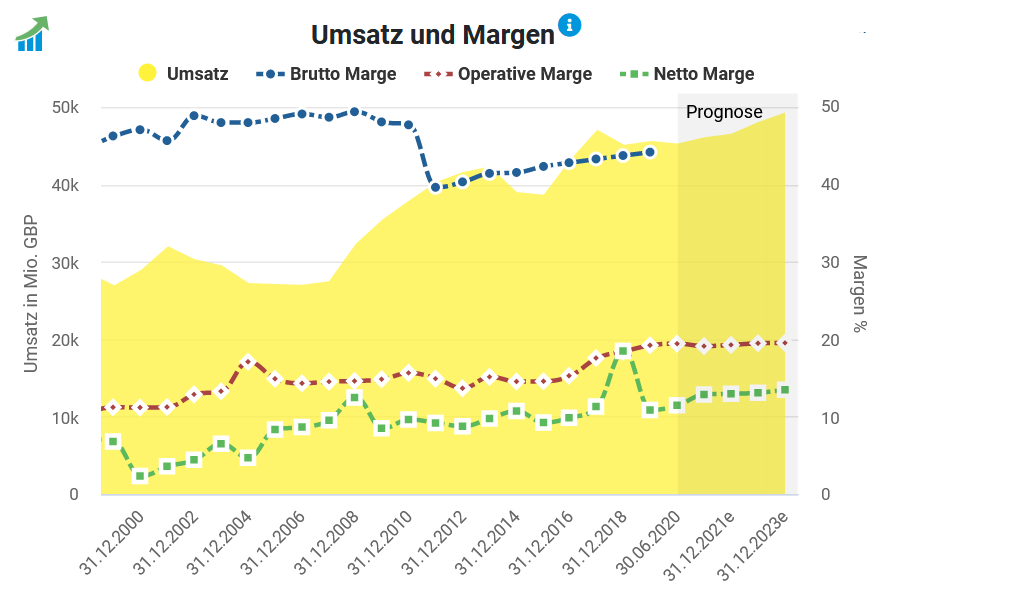

Umsätze stagnieren seit geraumer Zeit

Leider zweifle ich aber immer mehr daran, ob es so weiter gehen wird. Nicht weil ich die Strategie nicht mag, sondern weil das Management einfach schlecht performed. So resultieren die steigende Gewinne zum einen aus Aktienrückkäufen sowie leicht steigenden Margen. Die Umsätzte sind über die letzten Jahr nur wenig gewachsen und das, obwohl das Management fleißig Unternehmen gekauft und verkauft hat.

Quelle: Aktienfinder.net

Quelle: Aktienfinder.net

Die Firma geht Pumpen

Leider wurden die Übernahmen aber nicht in Cash oder mit Aktien bezahlt, sondern über die Aufnahme von Schulden. Dies führt dazu, dass die Verschuldung von Unilever über die letzten Jahre von etwa 64% auf etwa 74% gestiegen ist. Dies ist jetzt noch nicht wirklich schlimm, schließlich verfügt Unilever über einen hohen Free-Cashflow und bei den aktuellen Zinssätzen macht es auch Betriebswirtschaftlich sinn Kapital auf zunehmen, man sollte es aber auch nicht zu sehr übertreiben…

Quelle: Aktienfinder.net

Quelle: Aktienfinder.net

Fazit

Unilever ist eine grundsolide Aktie, die aktuell fair bis leicht überbewertet ist. Kurzfristig werde ich sie noch in meinem Depot lassen, aber die Position vermutlich nächstes Jahr auflösen, da ich von keiner Outperformance der Aktie ausgehe und dementsprecht in einen Outperformance-Titel umschichten werde. Wer auf zuverlässige Dividenden steht, der kann Unilever als stabile Anleihe mit 4% Ausschüttung und zusätzlicher Kurs-Upsite definitiv in seinem Depot lassen. Neu hinzukaufen würde ich aber auch nicht, denn andere Unternehmen im Nahrungsmittelsektor sind teilweise attraktiver bewertet. Man könnte sich ja mal Danone anschauen.

Ich kann mich noch erinnern, dass vor 1-2 Jahren genau solche Analysen über Procter & Gamble geschrieben wurden.

Damals war es jedoch eindeutig die richtige Idee gewesen, seine Aktien nicht zu verkaufen. Bei Unilever wird man sehen, wie es läuft…normalerweise denkt man ja immer, dass es einen Ausbruch nach oben geben müsste, wegen der Verwurzelung in den EM.

Ja das ist die große Frage, im Nachhinein ist man immer schlauer. Ich denke ja auch das es für Unilever gut laufen wird, andere Werte nur halt eben besser. 🙂