Tinkoff ist wie N26 und Revolut eine Neobank und versucht damit rein digital der etablierten Banken Marktanteile abzujagen. Ob sich die Aktie lohnt, dass erfahrt ihr in dieser Analyse.

Geschäftsmodell

Der Preis für eine coole Produktvorstellung hat Tinkoff mit diesem Video bestimmt schon mal sicher. Wie sieht es aber aus Aktionärsperspektive aus? Die Bank ist Schwerpunktmäßig in Russland unterwegs, was auch die niedrige Bewertung mit einem KGV 10 trotz des hohen Wachstums erklärt. Seit einigen Monaten ist Tinkoff aber auch unter der Marke Vivid in Deutschland gestartet.

Der Markt für Mobile Banking ist sehr groß und wächst sehr stark. Der Marktanteil von Tinkoff ist noch sehr klein und kann daher noch extrem stark wachsen. Dennoch ist die Bank bereits profitabel und bietet in ihrem Heimatmarkt Produkte an wie Haus -und Autokredite, von denen N26 und Revolut noch weit entfernt sind. Man werde mit dem Markteintritt in die EU der Konkurrenz – in Person von Revolut-Gründer Nikolay Storonsky – „in den Hintern treten“, wie Gründer Oleg Tinkov auf Instagram schrieb. Ebenso wie Revolut, aber meiner Ansicht nach noch um einiges besser, baut Tinkoff ein ganzes Ökosystem um ihre Konten. Nutzer können natürlich Debit- und Kreditkarten abschließen, aber auch Reisen buchen, Mobilfunktarife abschließen oder auch sich über die unternehmenseigene Versicherung absichern lassen.

Im Gegensatz zu N26 und Revolut ist Tinkoff auch im B2B Sektor sehr stark und bietet nicht nur Konten an, sondern auch Unternehmenskredite, Zahlungsabwicklung und vieles mehr.

Bilanzen und GuV

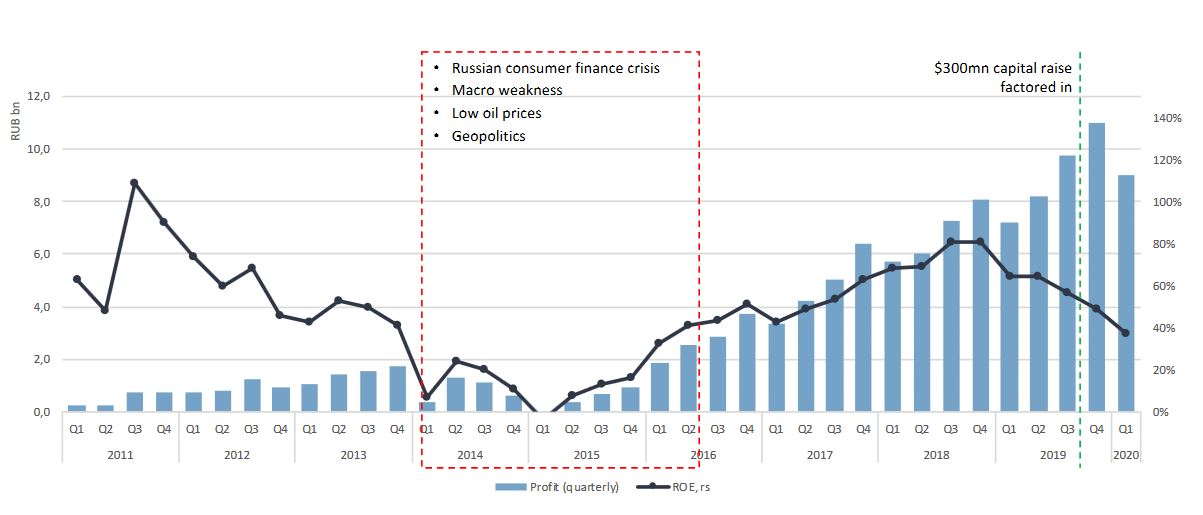

Besonders ist an Tinkoff das sie trotz des hohen Wachstums im Gegensatz zu ihren Konkurrenten bereits Profitabel sind und in der Vergangenheit extrem gute Eigenkapitalrenditen erwirtschaftet haben. Natürlich sind sie aber am Ende immer noch eine Bank und man sieht klar, dass sie in Krisen auch durchaus einen auf die Schnauze bekommen.

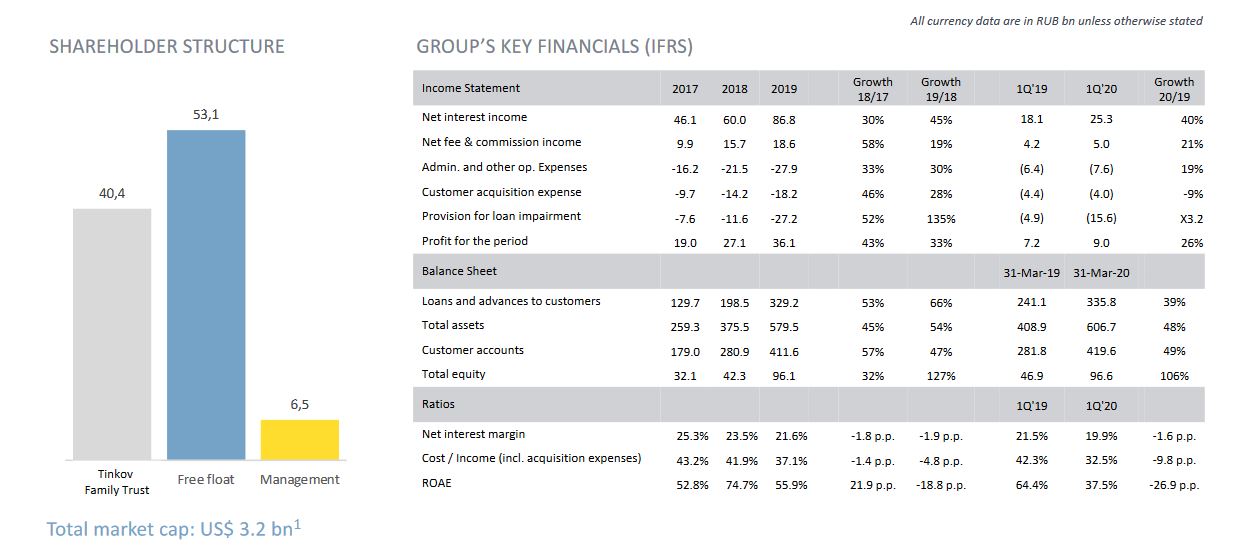

Die Eigenkapitalquote liegt bei 15,9% und damit deutlich über den meisten europäischen und amerikanischen Banken. Auch das Cost/Income-Quote zeugt von einem gutem Kredit-Underwriting. Wirtschaftlich ist das Fintech somit gut aufgestellt.

Die obere Folie zeigt zudem die Aktionärsstruktur, besonders positiv ist hier dass das Management mit 6,5% am Unternehmen beteiligt ist und auch der Gründer Oleg Tinkov noch viele Anteile hält. Leider für meinen Geschmack fast zu viele, so besitzt er über einen Familien-Treuhandfonds 40,4% der Aktien des Unternehmens. Da er allerdings hauptsächlich die nicht börsengehandelten A-Aktien hält, hat er 80% der Stimmrechte. Schaut man ins Silikon Valley ist das leider recht üblich bei Tech-Unternehmen, jedoch gibt das einem bei einem russischen Unternehmen sowie der Historie von Oleg Tinkov schon etwas Bauchweh bekommt. So ist der Aktienkurs stark abgestürzt als Oleg Tinkov in den USA wegen Steuerhinterziehung von über einer Milliarde USD angeklagt und ein internationaler Haftbefehl erlassen wurde. Derzeit hält er sich in Großbritannien auf und ist gegen eine Kaution von 20 Millionen Pfund auf freiem Fuß. Prinzipiell geht es dabei aber um ihn als Privatperson, weshalb das Unternehmen davon nicht beeinflusst werden sollte. Er spielt aber auch immer wieder mit dem Verkauf seiner Anteile. Operativ ist der Gründer nicht mehr bei Tinkoff tätig, als er sich wegen einer Leukämie-Erkrankung zurückzog.

Geleitet wird das Unternehmen aktuell von CEO Oliver Hughs, der zuvor für VISA gearbeitet hat. Chairman ist Stanislav Bliznyuk, der zuvor auch schon als COO und CTO für Tinkoff aktiv war und davor für die österreichische Raiffeisenbank gearbeitet hat.

Das Russland Risiko

Das größte Risiko für Tinkoff ist das Russland Risiko. Das Land leidet unter dem aktuell niedrigen Ölpreis und sollte es zu wirtschaftlichen Auseinandersetzungen mit den USA kommen, so sieht es eher kritisch aus. Daher machen Investoren bei Russland immer noch einen großen Bogen. Gehen die Sanktionen weiter, dürfte es zu weiteren Zahlungsausfällen und einem Einbruch in der russischen Wirtschaft kommen. Und sobald der Staat in Finanznot gerät, werden internationale Investoren auch Staatsanleihen abstoßen. Die Folgen einer Abwärtsspirale in diesem Wirtschaftskrieg sind derzeit nicht absehbar. Dadurch kommt natürlich auch der Russische Rubel als Problem auf, denn sollte jener Abwerten ist das für ausländische Aktionäre russischer Unternehmen natürlich schlecht.

Noch ist der Marktanteil von Tinkoff im Bankenmarkt einstellig, jedoch könnte mit steigender Marktmacht auch die Regierung versuchen könnte immer mehr Einfluß auf die Bank auszuüben oder ihre Banken mit Staatsbeteiligung zu bevorteilen.

Fazit

Die Aktie ist sehr preiswert bewertet und leidet vor allem unter dem Russlandrisiko. Der Markt und das Unternehmen wächst sehr gut, während es dabei schon sehr profitabel ist. Wer die Emerging Markets nicht scheut, der findet mit Tinkoff eine spannende günstige Aktie um das Thema Mobile Banking & Ecosystem zu spielen. Nebenbei gibt es für ein Wachstumsunternehmen eine solide Dividende von über 2%. Handelbar ist die Aktie übrigens in London als ADR unter dem Namen TCS Group (US87238U2033).

Quellen: Tinkoff Investor Relations, Wikipedia, FinanceForward, Gevestor

Sämtliche Inhalte sind nach bestem Wissen und Gewissen erstellt, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor hält derzeit noch keine Anteile des Unternehmens.