Die Bank und ihr Geschäftsmodel

Die Bank of the Ozarks (mittlerweile umbenannt zu Bank OZK) ist eine Regionalbank mit Sitz in Little Rock, Arkansas, mit mehr als 250 Standorten in zehn US-Staaten. Sie ist die größe Bank Arkansas und nach der Finanzkrise durch den Kauf mehrerer insolventer Banken stark gewachsen. Die Vollbank betreibt neben dem Assetmanagement vor allem das Fristentransformationsgeschäft, also das nehmen von kurzfristigen Kundeneinlagen und vergeben langfristiger Kredite.

Was macht die Bank OZK interessant?

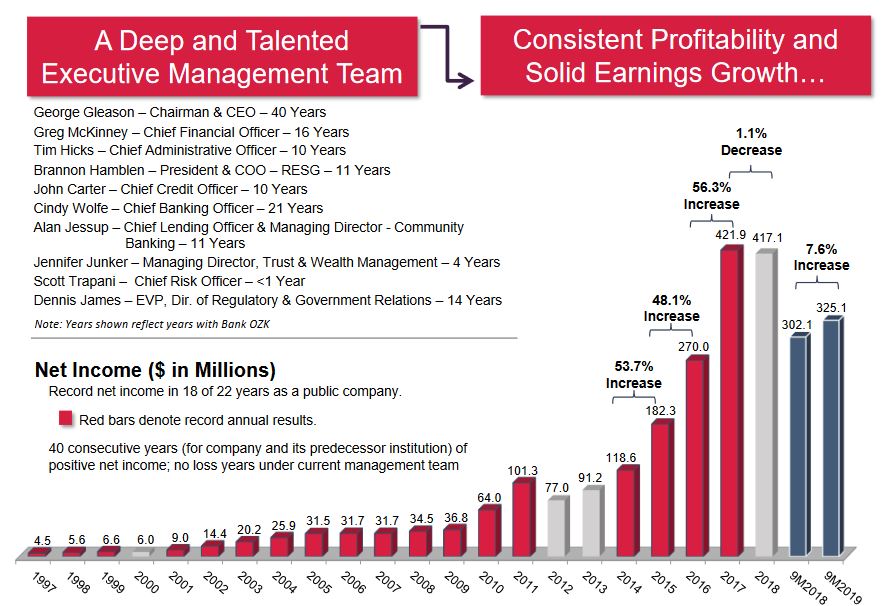

Die Qualität des Managements steht bei OZK weiterhin im Vordergrund und ist ein wichtiges Argument, jetzt und in Zukunft zu investieren und der Bank zu vertrauen. Dies ist meines Erachtens weiterhin ein hervorragendes Argument, da die Rendite auf das durchschnittliche Vermögen und die Rendite auf das durchschnittliche Tangible Equity deutlich über dem Durchschnitt liegt. Die Spanne zwischen den Margen der OZK und den durchschnittlichen Gesamtrenditen der FDIC-versicherten Institute hat sich zwar verringert, insbesondere bei der Eigenkapitalrendite, liegt aber weiterhin deutlich über dem Durchschnitt.

(Quelle: Investor Presentation)

(Quelle: Investor Presentation)

Trotz dieses talentierten Management-Teams und der historischen Outperformance blieben die Ergebnisse der Bank im 3. Quartal 19 mit einem Umsatzanstieg von 0,2% gegenüber dem Vorjahr unter den Erwartungen und einem Fehlbetrag nach 3Q19 von $0,81 je Aktie hinter den Erwartungen zurück.

Es gab noch einige andere Dinge, die der Markt ebenfalls eingepreist hat:

Die Bank OZK setzt den Trend fort, dass die Rendite der Anlagepapiere von 2,73% auf 2,67% gesunken ist. Die Gründe dafür sind die Verfügbarkeit von Wertpapieren, von denen es weniger Papier mit den akzeptablen Risikoparametern der OZK gibt, und die Zinssätze.

Die Auswirkungen der niedrigeren Zinssätze setzten sich im 3. Quartal 19 fort, wobei die Gesamtrendite der Darlehenssalden auf 6,15 % zurückging (von 6,37 % in Folge, ein Plus von einem Basispunkt im Jahresvergleich). Während das Kreditvolumen wächst, ist die Rendite sicherlich gesunken. Da nicht gekaufte Kredite zinssensitiver sind, haben die Gewinne von OZK die Auswirkungen stärker zu spüren bekommen als die gekauften Kreditsalden, bei denen die Rendite tatsächlich gestiegen ist, aber das Volumen zurückgegangen ist.

Die Bank profitiert seit 2019 von den Zinserhöhungen der Fed, wobei die Kreditzinsen von etwa 5% auf etwa ~6,5% in der Spitze (Ende 2018) gestiegen sind. Dieser Trend hat sich nun umgekehrt, und die Bank erwartet, dass sich dies bis ins 4Q19 hinein fortsetzt – wir können also auch dann mit niedrigeren Renditen rechnen.

Das heißt nicht, dass es im Quartal keine positiven Entwicklungen gegeben hätte. Das Kreditwachstum war so gut wie schon lange nicht mehr. Die originären Kredite stiegen um ~11% gegenüber dem Vorjahr und um 4% auf einer sequentiellen Basis.

Dennoch liegt der Marktfokus auf der potenziellen Kompression der Nettozinsmarge, die wir in Zukunft sehen können und die sich bereits jetzt auf den NII (Nettozinsertrag) auswirkt, der seit dem 18. Quartal sequenziell rückläufig ist. Dies ist der längste NII-Rückgang, den das Unternehmen seit fast acht Jahren erlebt hat. Kombiniert man dies mit der Spread-Kompression bei der Outperformance gegenüber den öffentlichen Unternehmen in Bezug auf Rendite und Effizienz, ist es nicht verwunderlich, dass der Markt – in Kombination mit den Verlusten und Rückstellungen vor etwa einem Jahr – derzeit etwas zögerlich gegenüber OZK ist.

Einige unternehmensspezifische Risiken

Die Bank OZK hat ihre Geschichte, aber es ist wichtig, darauf hinzuweisen, dass bestimmte Teile des Unternehmens nicht mehr so konservativ sind, wie sie vor den letzten beiden Rezessionen waren.

Während große Teile der aktuellen Abwärtsbewegung auf die massiven Ertragsausfälle Ende 2018 und den kleinen Einbruch im Januar 2019 zurückzuführen sind, gibt es auch die Tatsache, dass das Kreditrisiko des Unternehmens höher ist als zu anderen Zeiten der viel gepriesenen sicheren Geschichte der Bank.

(Quelle: Investor Presentation)

(Quelle: Investor Presentation)

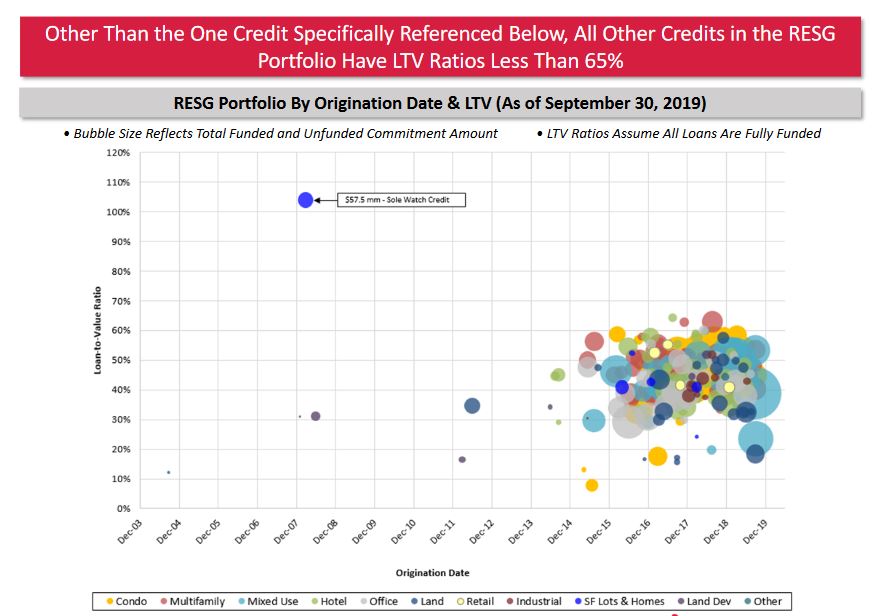

Während es einzelne Kredite gibt, die ich nicht als positiv oder sicher betrachte, wie z.B. der $57,5 Mio. Kredit mit einem LTV-Ratio von >100%, der 2007/2008 entstanden ist, liegen die meisten RESG-Kreditvergaben heute innerhalb komfortabler Parameter der eigenen Risikopräferenzen der Bank.

Es gibt auch ein paar Informationen über den riesigen Kredit, den wir auf der rechten Seite der Grafik sehen können, der sich als ein Kredit in der Gegend von Tampa, Florida, herausstellt. Er erfüllt zwar alle strengen Anforderungen der Bank und hat ein niedriges LTV-Verhältnis, ist aber dennoch überdurchschnittlich groß. Das Projekt selbst besteht aus einer Vielzahl von Gebäuden, darunter Bürogebäude, Eigentumswohnungen, Apartments/Einzelhandel, Parkplätze und andere Gebäude mit gemischter Nutzung – ein sehr vielfältiges Projekt, aber es gibt Bedenken hinsichtlich des Immobilienmarktes in Florida.

Der Punkt hier ist, dass OZK sich in einer anderen Position befindet als in den letzten beiden Rezessionen, und dies ist Teil des Risikos, das wir hier sehen.

Faktoren, die diese Risiken ausgleichen

Den Risiken, die wir im Segment RESG sehen, stehen Faktoren gegenüber, die für das Segment Kreditvergabe an Immobilien- und Bauunternehmen verantwortlich sind.

- Zum einen setzt das Unternehmen bei der Kreditvergabe auf ein sehr gründliches Underwriting und konzentriert sich auf sehr starke Sponsoren, Preferred Equity und Low Leverage Loans mit einem hohen Anteil an Eigenkapital und Mezzanine Debt. (Wichtig, obwohl Mezzanine Debt natürlich das erforderliche Bauträgerkapital reduziert).

- Die Bank ist der einzige erstrangig besicherte Kreditgeber in Projekten, wodurch OZK die risikoärmste Position auf der gesamten Kapital-“Leiter” einnimmt.

- Eine sehr starke Geschichte der Outperformance im RESG-Segment, einschließlich einer vollwertigen Rezession/Crash, die die Bank ohne große Schwierigkeiten überstanden hat.

- Das RESG-Portfolio hat sich in den letzten Jahren in Bezug auf die Höhe der gesamten OZK-Aktiva verringert.

- Die meisten Kredite sind in der Größenordnung von 0-299 Mio., mit nur wenigen Kreditbeträgen in der Größenordnung von 400-600 Mio., was eine sehr vielfältige und attraktive Diversifizierung mit dem Schwerpunkt auf kleineren Krediten ermöglicht.

Das heißt nicht, dass es keine Risiken gibt – es gibt sie, und ich würde argumentieren, dass im Falle einer Rezession in 2020/2021 die Bank sicherlich nicht besser positioniert ist als vor der letzten.

Aber die positiven Ergebnisse der Bank in Bezug auf RESG kompensieren sicherlich einige dieser Risiken, und wenn sich die Annahmen des Managements in Bezug auf das Underwriting bei den Krediten als richtig erweisen, gibt es hier sicherlich sowohl Sicherheit als auch Wachstum.

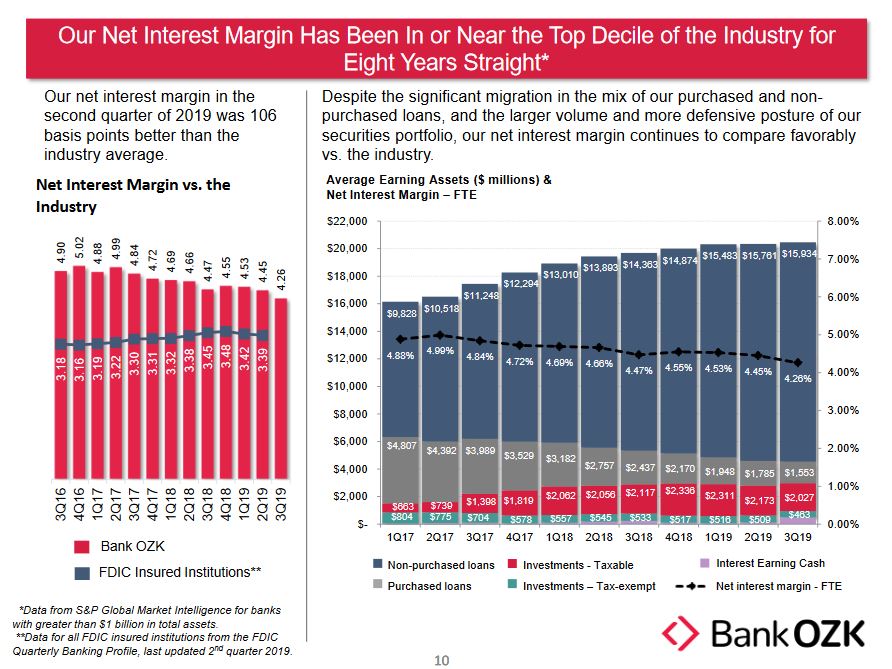

Auch wenn die NII-Margen und die Spreads zum FDIC-Durchschnitt seit einiger Zeit sinken, steht außer Frage, dass OZK hier immer noch besser als der Markt und die öffentlichen Unternehmen abschneidet.

(Quelle: Investor Presentation)

(Quelle: Investor Presentation)

Hinzu kommt die nicht unerhebliche Tatsache, dass OZK mit einer Nettoausbuchungsquote von < 0,10% bei nicht gekauften und <1% bei gekauften Krediten eine durchwegs bessere Qualität der Aktiva aufweist als der Durchschnitt. Selbst im Jahr 2010, ein Jahr nach der Großen Rezession, lag diese Quote bei den Gesamtkrediten unter 1%, als der Branchendurchschnitt in den USA noch bei 2,55% lag. Viele neigen dazu, Faktoren wie diese zu übersehen, die für die Qualität dieser Bank sprechen.

Die historischen Ergebnisse sind hier sehr stark auf der Seite der OZK, und dazu gehören auch die gesamten notleidenden Kredite und Vermögenswerte, die beide deutlich unter dem FDIC-Durchschnitt und <1% des Gesamtvolumens liegen.

(Quelle: Investor Presentation)

(Quelle: Investor Presentation)

Tatsache bleibt, dass es OZK unter der Führung von George Gleason gelungen ist, das Stammkapital im Laufe der Zeit erheblich zu erhöhen und gleichzeitig den Umfang der notleidenden Aktiva zu verringern oder zumindest auf einem niedrigen/flachen Niveau zu halten.

Bewertung

Die Bewertung ist angemessen. Sie ist zwar nicht mehr so niedrig wie noch vor einigen Monaten, aber das Unternehmen handelt derzeit mit einem KGV von ca. 9,5, während es auf einer Basis von ~10 Jahren ein historisches Gewinnwachstum von 12,3% erzielt.

Nun, es besteht kein Zweifel, dass dies keine Wachstumsraten sind, die wir für die kommenden drei Jahre erwarten können, aber das Wachstum wird zumindest auf längere Sicht stabil bleiben. Die Genauigkeit der FactSet-Analysten ist hier ausgezeichnet, mit 0% Fehlmessungen (mit einer 10%igen Fehlermarge) auf 1J-Basis. Tatsächlich schlägt die Bank bei diesem Track Record in 40% der Fälle die Schätzungen.

Ignoriert man die historische Prämie und die Prognose auf der Grundlage eines fairen Wertes von 15 Mal Gewinn auf der Grundlage des historischen Gewinnwachstums, liefert die Investition in OZK eine zweistellige CAGR in den 25 %-Beträgen, indem man einfach zum “fairen Wert” von über $40 je Aktie zurückkehrt. Ich halte dies kurzfristig nicht für wahrscheinlich, der Markt ist von OZK seit einem Fehlschlag in 2018 kein Fan mehr, aber selbst bei einem konstantem KGV oder ein Zurückkehren zum 11- bis 12-fachen des Gewinns, liegen die jährlichen Renditen immer noch im zweistelligen Bereich, zwischen 10% und 15% CAGR.

Auch wird die Aktie derzeit unter ihrem Buchwert gehandelt, was für amerikanische Banken eher selten ist. Natürlich verbleibt gerade bei einer Bank auch immer das Risiko von einer Rezession mitgerissen zu werden.

Eine Investition in OZK hat nicht nur das Potenzial, eine wirklich erstaunliche Rendite mit 25% CAGR zu bieten, wenn die Bank langfristig zu ihren historischen Normen der Outperformance zurückkehrt, sondern sie hat auch einen beträchtlichen Schutz nach unten als Folge der aktuellen Bewertung des Unternehmens.

Fazit

Es ist nicht gesagt, dass es keine Risiken gibt – es gibt sie, und die aktuellen Trends könnten das Ergebnis von OZK noch für einige Zeit beeinflussen. Die Kreditwürdigkeit der Bank ist jedoch weiterhin hervorragend, und die Ergebnisse der letzten Quartale lassen die Probleme Ende 2018 wie ein einmaliges Ereignis erscheinen.

Ich halte ein Investment in die Bank OZK derzeit für attraktiv, da ich im Finanzsektor aber schon etwas über exponiert bin, sehe ich keinen Zeitdruck mein Geld zu investieren. Dennoch ist OZK Teil meines Finanz-Wikifolios, welches die attraktivsten Finanzaktien enthält.

Sämtliche sind Inhalte nach bestem Wissen und Gewissen erstellt, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor hält derzeit keine Anteile des Unternehmens.

Quellen: OZK 10-K Report, OZK Investor Präsentation Seeking Alpha

Hi ich bin von der Seite Aktienfinder.net auf deine Seite gestoßen.

Ich bin von deiner Aktienanalyse begeistert. Endlich schreibt mal jemand etwas über die Bank of Ozarks.

Werde jetzt häufiger auf deiner Webseite vorbeischauen!

Ich wünsche dir einen guten Start ins neue Jahr 2020.

Hier noch ein paar Unternehmen die Du vielleicht auch analysieren könntest!

Castellum ( TEX )

Simon Property Group ( SPG )

Canadian National Railway ( CNI )

Hi Marco,

vielen Dank.

Ich werde deine Vorschläge gerne auf meine Liste setzen.

Dir auch einen guten Start ins nächste Jahrzehnt!

Tim

Hallo, klasse Analyse!

Freue mich immer wieder wenn interessante Unternehmen jenseits des Mainstreams, so detailliert analysiert werden.

Hab’ selbst ein paar Stücke von OZK die ich langfristig halten werde.

Vielleicht kannst du dir auch einmal Tractor Supply anschauen – denke die haben auch mehr Aufmerksamkeit verdient 😉 Aktuell bietet sich ein .E. auch ein attraktives Niveau zum Einstieg. Beste Grüße

Hallo Gilbert,

vielen Dank!

Hab mir Tractor Supply gerade mal angesehen, sieht sehr spannend aus, werde ich definitiv mal analysieren.

Viele Grüße und einen guten Rutsch

Tim

Super Analyse, vielen Dank dafür, Dank des Aktienfinders bin ich auf deine Homepage gekommen und werde in Zukuft öfter vorbeischauen 🙂

Vielen Dank 🙂