In diesem Beitrag möchte ich dir mit L3Harris ein weiteres Unternehmen aus meinem Space-Wikifolio vorstellen, dem Wikifolio dass von der aufstrebenden kommerziellen Raumfahrt profitiert.

Was macht das Unternehmen?

L3Harris ist ein agiler, globaler Innovator in der Luft- und Raumfahrt und in der Verteidigungstechnologie, der End-to-End-Lösungen liefert, die die unternehmenskritischen Anforderungen der Kunden erfüllen. Sie bieten fortschrittliche Verteidigungs- und kommerzielle Technologien in den Bereichen Luft, Land, See, Raumfahrt und Cyber.

Wie einigen von Ihnen vielleicht bekannt ist, ist L3HARRIS das Produkt einer Fusion zwischen der Harris Corporation und L3 Technologies, die am 29. Juni 2019 stattfand. Es ist irgendwie schwierig, die Aktivitäten dieses Unternehmens so zusammenzufassen, dass nichts ausgelassen wird, es gibt einfach so viele Aspekte, die abgedeckt werden müssen. Aber für mich ist L3HARRIS die Definition eines High-Tech-Verteidigungsunternehmens. Kommunikation, Sensoren, Avionik, elektronische Kriegsführung, Raumfahrtsysteme und vieles mehr. Sie können es nennen, und wenn es geekig genug klingt, dann stehen die Chancen gut, dass L3HARRIS ein oder zwei Produkte in dieser Kategorie hat. Obwohl es sich im Kern definitiv um ein Verteidigungsunternehmen handelt, bieten sie auch mehrere kommerzielle Lösungen in Bereichen wie Flugsicherung und Pilotenausbildung an. Darüber hinaus sind sie auch Zulieferer für Kurbelradios.

Wachstum

Das neu gegründete Unternehmen hat einen großartigen Start hingelegt. Obwohl es immer etwas kompliziert ist, Unternehmen mit ihren historischen Zahlen unmittelbar nach der Fusion zu vergleichen, hier einige der wichtigsten Zahlen aus dem Gewinnbericht des Unternehmens für das 4. Quartal 2019.

Umsatz im 4. Quartal 19: 4,8 Milliarden Dollar; 190% mehr GAAP und 10% mehr als im Vorjahr zusammen

4Q19 GAAP-EPS aus fortgeführten Geschäften um 6% auf 1,77 USD gesunken; Non-GAAP-Ergebnis um 28% gegenüber dem Vorjahr auf 2,85 USD gestiegen

Obwohl dies ein sehr kurzer Zeitrahmen ist, sind 10% Umsatzsteigerung und 28% Wachstum des Gewinns pro Aktie sicherlich vielversprechende Zahlen. Beachten Sie, dass diese Unternehmen offiziell erst für die zweite Hälfte des Jahres 2019 fusioniert wurden.

Wir haben also definitiv einen vielversprechenden Start. Es wird erwartet, dass der gesamte Verteidigungssektor in den nächsten Jahren weltweit gut abschneiden wird, und die L3HARRIS wird mit ziemlicher Sicherheit davon profitieren, da sie eine beträchtliche Menge an High-Tech-Teilen für mehrere größere Projekte liefert. Der US-Verteidigungshaushalt scheint einigen Rückenwind zu geben, und darüber hinaus steht der Großteil der mit der Fusion verbundenen Synergievorteile noch aus.

Hier ist eine kurze Zusammenfassung der Prognose des Unternehmens für 2020:

- Gewinn pro Aktie zwischen 11,35 und 11,75 USD

- Organisches Umsatzwachstum von 5-7%

- Marge zwischen 17 und 17,5%

- Bereinigter Free-Cashflow zwischen 2,6 und 2,7 Mrd. USD

Synergien

Wie bereits erwähnt, ist der Großteil der erwarteten Synergien, die sich aus der Fusion ergeben, im Ergebnisbericht noch nicht ausgewiesen. Hier ist ein kleiner Auszug aus dem Ergebnisbericht für Q4 2019 von Seeking Alpha.

“Die Integration schreitet schneller als geplant voran, und in den sechs Monaten seit dem Abschluss haben wir Netto-Synergien in Höhe von 65 Millionen US-Dollar erzielt, das sind 15 Millionen US-Dollar mehr als unsere frühere Prognose. Diese Dynamik und ein klar definierter Weg zur Erzielung von kumulativen Nettoeinsparungen in Höhe von 180 Millionen USD im Jahr 2020 geben uns die Zuversicht, unser Ziel von 300 Millionen USD Nettoeinsparungen oder 500 Millionen USD brutto früher als erwartet und etwa ein Jahr früher als geplant zu erreichen.

Wenn sie ihre Ziele erreichen können, und die letzten 6 Monate zeigen, dass sie es können, bedeutet dies eine ziemlich bedeutende Verbesserung des Endergebnisses.

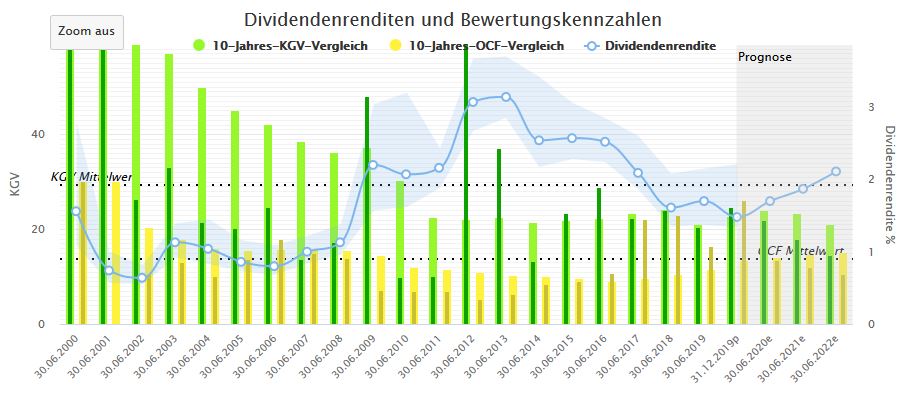

Dividende

Leider ist die Dividendenrendite, wie bei den meisten Wachstumstiteln, etwas zu schwach für Einkommensinvestoren. Der L3HARRIS bringt derzeit eine Rendite von etwa 1,30%.

Quelle: Aktienfinder.net

Quelle: Aktienfinder.net

Wir haben noch keine Daten für das Dividendenwachstum, und wir werden höchstwahrscheinlich bis zum Sommer 2020 warten müssen, um die ersten offiziellen Zahlen zur Dividendenerhöhung zu hören. Aber seien Sie versichert, dass die Dividende steigt. Harris hat in der Vergangenheit zwischen 10% und 15% erhöht, während das Dividendenwachstum von L3 in den letzten Jahren zwischen 5% und 10% lag.

Wenn man diese jüngsten historischen Erhöhungen, die niedrige aktuelle Ausschüttungsquote, die Erhöhungen der Prognose für 2020 für Einnahmen, Gewinn pro Aktie und Cashflow sowie die insgesamt positiven Trends im Verteidigungssektor berücksichtigt, wäre ich enttäuscht, wenn die jährliche Dividendenerhöhung weniger als 10% betragen würde. Das Unternehmen könnte sich auch größere Erhöhungen leisten, aber ich denke, es ist besser, hier mit einer vorsichtigen Schätzung zu gehen, da das Management es zu diesem Zeitpunkt zu bevorzugen scheint, Aktienrückkäufe zu nutzen, um Kapital an die Aktionäre zurückzugeben.

Aktienrückkäufe

Wir haben Glück, dass wir noch mehr Daten über Aktienrückkäufe haben. Der ursprüngliche Richtwert lag bei 2,5 Milliarden Dollar, die in den ersten 12 Monaten nach der Fusion für Aktienrückkäufe verwendet wurden. Davon wurden 1,5 Milliarden Dollar in der zweiten Hälfte des Jahres 2019 verwendet, so dass für die erste Hälfte des Jahres 2020 noch 1 Milliarde Dollar verbleiben.

Für 2020 plant das Unternehmen Aktienrückkäufe im Wert von insgesamt 3 Milliarden Dollar. Darin enthalten sind etwa 2 Milliarden Dollar an regulären Aktienrückkäufen sowie etwa 1 Milliarde Dollar zusätzlich aufgrund der Erlöse aus dem Verkauf des Flughafensicherheitsgeschäfts an Leidos. (LDOS) Das Unternehmen rechnet damit, auch andere Teile seines Geschäfts zu veräußern. Wir wissen noch nicht, welche Teile und wie viel Erlös sie erzielen werden, aber es gibt Hinweise darauf, dass diese Mittel auch für weitere Aktienrückkäufe verwendet werden.

Da die derzeitige Marktkapitalisierung der L3HARRIS knapp über 50 Milliarden Dollar liegt, gehe ich davon aus, dass sich die Zahl der ausstehenden Aktien in den kommenden Jahren ziemlich stark verringern wird. Allein die 3 Milliarden Dollar für 2020 würden 6% betragen. Ich denke, man kann davon ausgehen, dass das Unternehmen in den nächsten Jahren weiterhin mindestens 2 Milliarden Dollar jährlich kaufen wird, wobei einige sehr wahrscheinliche einmalige Erhöhungen der Anzahl aufgrund von Anlagenverkäufen zu erwarten sind.

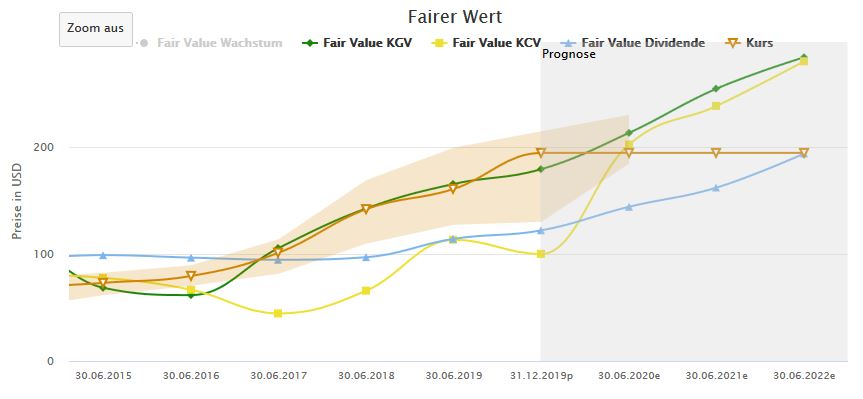

Bewertung

Unter Verwendung des Non-GAAP-EPS von 10,08 USD kommen wir zu einem aktuellen KGV von etwa 22,5. Dies scheint im Vergleich zu anderen Verteidigungsaktien nicht zu hoch zu sein, insbesondere wenn man das Wachstumspotential von L3HARRIS berücksichtigt. Bitte beachten Sie jedoch, dass es sich hierbei um den Non-GAAP-EPS handelt und es einen signifikanten Unterschied zwischen diesem und dem GAAP-EPS von 7,90 USD gibt, was zu einem KGV von fast 29 führen würde. Das ist bereits ein ziemlich hoher Preis, selbst für ein Wachstumsunternehmen.

Betrachtet man das jüngste Diagramm, so hat die L3HARRIS-Aktie seit der Fusion um fast 30% zugelegt, und sie hat sich seit Anfang 2020 außerordentlich gut entwickelt. Ich halte L3HARRIS im Moment nicht für übermäßig teuer, aber Investoren, die nach einem signifikanten Wert suchen, kommen vielleicht etwas zu spät zur Party.

Quelle: Aktienfinder.net

Quelle: Aktienfinder.net

Fazit

L3HARRIS hat sicherlich viel Rückenwind für die nächsten Jahre. Erhöhte Verteidigungsausgaben im In- und Ausland dürften in den kommenden Jahren zu einem Wachstum des Umsatzes führen, wobei Fusionssynergien und eine geringere Anzahl von Aktien einen schönen Schub für den Gewinn bedeuten. Noch viel spannender ist aber das vielversprechende Wachstum durch die aufstrebende kommerzielle Raumfahrt.

Die derzeitige Bewertung lässt zwar ein wenig zu wünschen übrig, aber ich glaube nicht, dass L3HARRIS auf diesem Niveau ein schlechter Kauf ist. Ich glaube, dass L3HARRIS seinen Platz in langfristigen Portfolios hat, in denen die Anleger nach stabilem Wachstum und steigenden Dividenden suchen, obwohl ich verstehe, dass die niedrige laufende Rendite und die relativ hohe Bewertung sicherlich nicht für jeden etwas sind. Wer von dem Unternehmen und der übrigen Raumfahrtindustrie profitieren möchte, der kann sich ja mal mein Space-Wikifolio ansehen.

Quellen: Aktienfinder.net, Seeking Alpha

Sämtliche Inhalte sind nach bestem Wissen und Gewissen erstellt, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor hält derzeit keine Anteile des Unternehmens.