Die rechtlichen Strukturen von Unternehmen sind in der Regel atemberaubend. Aber gelegentlich lohnt es sich, sich selbst zu kneifen und aufzupassen. Nehmen wir “Variable Interest Entities” (VIEs), eine Art Unternehmensarchitektur, die hauptsächlich von Chinas Technologieunternehmen genutzt wird, darunter zwei Superstars, Alibaba und Tencent. Sie sind weitgehend unauffällig, aber VIEs sind unglaublich wichtig geworden. Investoren außerhalb Chinas haben so etwa 1 Billion Dollar in Unternehmen investiert. Doch ist das eigentlich sicher oder ein Investmentrisiko?

Nur wenige Rechtsexperten glauben, dass die VIEs kurz vor dem Zusammenbruch stehen, aber nur wenige erwarten, dass sie auch bestehen bleiben. Ein großer Investor gibt zu, dass er die Geschäfte chinesischer Technologieunternehmen liebt und sich gleichzeitig bei ihre rechtlichen Strukturen unwohl fühlt. Wie Wissenschaftler, die über ihre monströsen Kreationen entsetzt sind, machen sich sogar die Anwälte sorgen, welche die VIEs entworfen haben. Sie sind “Chinas Version von too-big-to-fail”, sagt einer. VIEs sind nicht nur gruselig, sondern auch ein weiteres Beispiel dafür, wie Chinas schwache Eigentumsrechte die eigenen Bürger verletzen.

Was sind VIEs? Über 100 Unternehmen nutzen sie. Seit den 90er Jahren versuchen private Unternehmen, sich von Chinas isolierten Rechts- und Finanzsystemen zu befreien. Viele haben dies getan, indem sie Holdinggesellschaften in Steueroasen gegründet und ihre Aktien in New York oder Hongkong notiert haben. Das Problem ist, dass sie dann nach chinesischem Recht in der Regel als “ausländische Unternehmen” eingestuft werden. Das wiederum verbietet es ihnen, Vermögenswerte in einigen politisch sensiblen Bereichen, insbesondere dem Internet, zu besitzen.

Die schnelle Lösung der Anwälte, die erstmals im Jahr 2000 angewandt wurde, bestand darin, diese sensiblen Vermögenswerte, wie z.B. Betriebsgenehmigungen, in spezielle juristische Personen – Views – zu verlagern, die sich im Besitz chinesischer Personen befinden, in der Regel die Chefs der Unternehmen. Die Unternehmen unterzeichnen Verträge mit den VIEs und ihren einzelnen Eigentümern, die ihnen die Kontrolle über die Vermögenswerte, Verkäufe und Gewinne der VIEs garantieren. Abrakadabra!

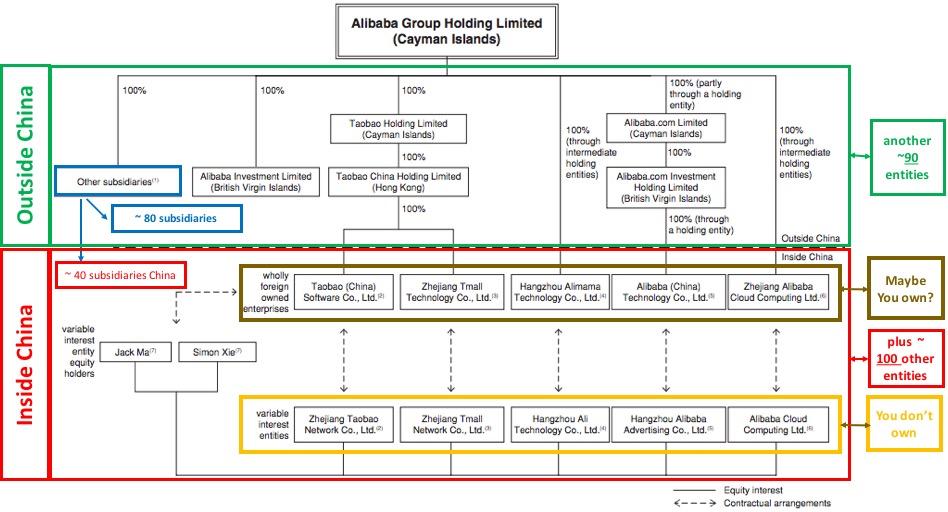

Alibaba, die sechst wertvollste Firma der Welt, zeigt, wie es funktioniert. Sie hat ihren Sitz auf den Kaimaninseln und notierte 2014 ihre Aktien in New York, macht aber 91% ihres Umsatzes auf dem chinesischen Festland. Dort besitzt sie fünf große Tochtergesellschaften, die Verträge mit fünf entsprechenden VIEs haben. Die VIEs enthalten Lizenzen und Domainnamen und sind Eigentum von Jack Ma und Simon Xie, zwei der Gründer von Alibaba. Es ist, als ob Facebook seinen Sitz in Samoa hätte, in Shanghai gelistet wäre und seine Website und Marke in separaten juristischen Personen saßen, die Eigentum von Mark Zuckerberg waren (aber denen er zugestimmt hatte, Facebook den Betrieb und die Nutzung von Facebook zu ermöglichen).

Amerikanische Regulierungsbehörden erlauben VIEs, wenn ihre Gefahren offengelegt werden. Obwohl die meisten VIE-Systeme reibungslos funktioniert haben, sind die zugrunde liegenden Risiken in den letzten fünf Jahren gestiegen. Es ist unklar, ob VIEs in China überhaupt legal sind. Die aktuellen Geschäftsberichte der zehn größten Unternehmen, die sie alle nutzen, geben die Unsicherheit über ihren Status zu. Im Jahr 2015 schien ein Reformvorschlag des Handelsministeriums einige VIEs zu verbieten, aber die Initiative ist ins Leere gegangen. Dies zeigt aber das die Struktur definitiv ein Risiko ist.

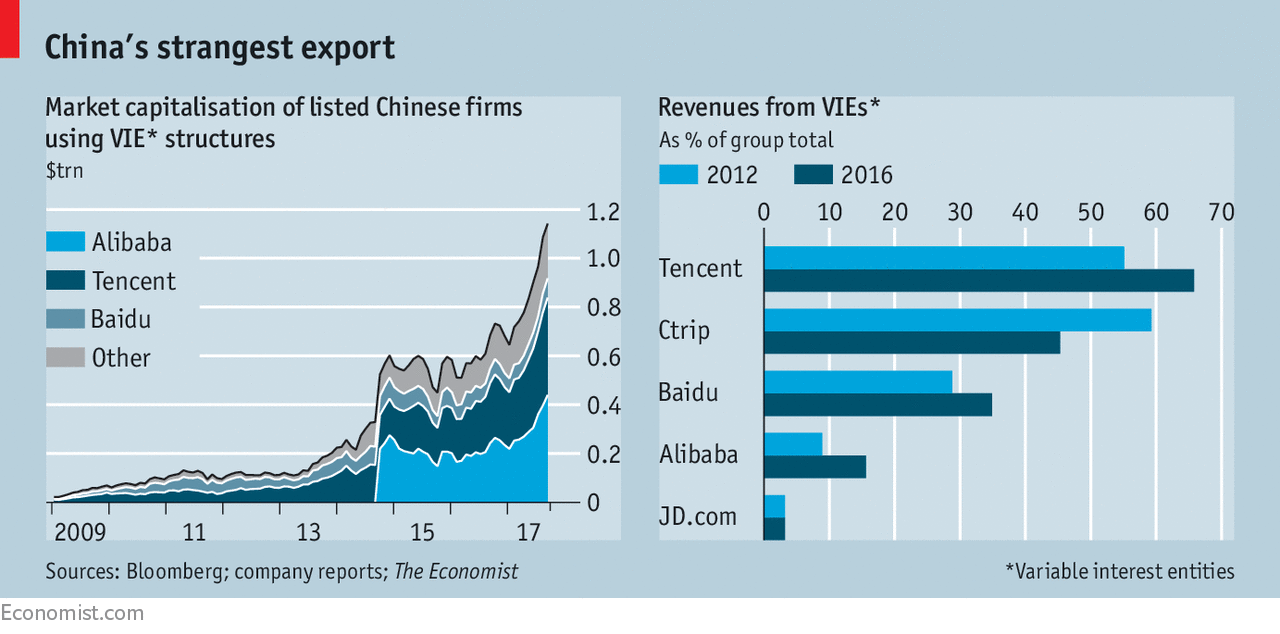

Inzwischen sind VIEs bekannter geworden. Der Gesamtwert der Unternehmen, die sie nutzen, ist mit dem Boom der chinesischen Internetindustrie sprunghaft gestiegen. Der Anteil der durch ihre VIEs generierten Umsätze variiert, ist aber für die meisten der zehn Unternehmen seit 2012 gestiegen (siehe Grafiken). Das Innenleben der VIEs ist oft in Bewegung. In neun Fällen hat sich ihre Struktur in diesem Zeitraum geändert: Entweder wurden die Namen oder die Anzahl der Unternehmen oder die Anteile ihrer chinesischen Eigentümer geändert. Wenn sie ehrlich sind, haben die meisten Aktionäre wenig Ahnung, was los ist.

Für Investoren gibt es zwei Risiken. Erstens könnten die VIEs als illegal eingestuft werden, was die Unternehmen möglicherweise zwingen könnte, wichtige Lizenzen und geistiges Eigentum in China zu liquidieren oder zu verkaufen. Die zweite Gefahr besteht darin, dass VIE-Besitzer versuchen, die darin enthaltenen Gewinne oder Vermögenswerte in Besitz zu nehmen. Wenn sie sich weigern, zusammenzuarbeiten, zu sterben oder in politische Gunst zu geraten, ist es alles andere als klar, dass Unternehmen VIE-Verträge vor chinesischen Gerichten durchsetzen können. Sprich Jack Ma könnte die Umsatz von heute auf morgen die Umsätze nicht in die börsengelistete Allibaba auf den Caymans fließen lassen, sondern in seine eigene Tasche.

Doch dieses offensichtlich fehlerhafte System hält seit zwei Jahrzehnten an. Eine Theorie ist, dass Manager es bevorzugen, weil es ihnen mehr Macht gibt – es ist schwierig für externe Aktionäre, den Überblick über VIEs zu behalten. Wie ihre Kollegen im Silicon Valley, die das Stimmrecht mit verschiedenen Aktienklassen einschränken, mögen Chinas Tech-Tycoons es nicht, wenn Investoren das Sagen haben.

Die größere Frage ist, warum die chinesische Regierung den Aufbau toleriert. Vielleicht es der Regierung, die Internetbosse des Landes mit einer zweideutigen rechtlichen Grundlage in Unwissenheit zu lassen, damit sie sich an die Spitze stellen. VIEs könnten sogar ein diplomatisches Instrument sein. Im Falle eines Handelskrieges wäre ein schneller Weg, um die wirtschaftlichen Interessen der Amerikaner zu verletzen, die Nichtigkeit von VIEs, obwohl Chinas Ruf bei allen Investoren leiden würde.

Aber der Status quo hat höhere Kosten, vor allem, weil Internetunternehmen, die im Ausland gelistet sind, bedeuten, dass die meisten chinesischen Bürger nicht in das dynamischste Stück ihrer Wirtschaft investieren können. Es ist für einen Rentner in Deutschland einfacher, in Unternehmen im aufregendsten E-Commerce-Markt der Welt zu investieren, als für einen in Chinesen. Die Shanghaier Börse ist voll von schwerfälligen, staatlich unterstützten Unternehmen. Bisher haben Ausländer einen Kapitalgewinn von mindestens 500 Milliarden Dollar aus dem chinesischen Internetsektor erzielt, während Einheimische praktisch ausgeschlossen wurden. Stellen Sie sich vor, die Amerikaner könnten nicht in Apple, Amazon, Facebook oder Alphabet investieren. Mit zunehmender Größe der chinesischen Internetunternehmen wird die Ungerechtigkeit immer deutlicher werden.

VIEs müssen abgewickelt werden. Einige kleine Internetfirmen haben alle ihre Aktien zurückgekauft und sich in Amerika delistet, dann wieder auf dem chinesischen Festland notiert, aber die Kosten dafür wären die großen Firmen groß. Alternativ könnten sie auch Doppelnotierungen in Shanghai einführen oder die Aktien ihrer Tochtergesellschaften dort platzieren, damit die Einheimischen in sie investieren können. Doch die Frage nach der Rechtmäßigkeit ihrer VIEs würde hier auf der Strecke bleiben.

Die dauerhafte Antwort und vor allem Hoffnung ist, dass China seine Beschränkungen für Auslandsbeteiligungen lockert und sein Kapitalmarkt eröffnet. Sowohl Ausländer als auch Einheimische konnten sich dann in Internetunternehmen mit einer soliden Rechtsgrundlage einkaufen. Ob das der Fall ist, ist ein Test für China mit der Schaffung einer Wirtschaft, die auf Regelnsowie Marktwirtschaft und nicht auf Diktatur basiert. Bis dahin sind VIEs das finanzielle Äquivalent des “One China”-Prinzips, das die Beziehungen Chinas zu Taiwan regelt, welches das Festland als abtrünnige Provinz betrachtet – eine höfliche Rechtsfiktion, die über ernste Probleme hinwegsieht. Solche schnellen Lösungen können stabil erscheinen. Aber im Hinterkopf gibt es eine rationale Angst, dass sie jederzeit explodieren könnten.

Artikelquellen: The Economist, Seeking Alpha