Warum Sony eine ausgezeichnete unterbewertete Aktie sein kann und was der Hedge-Fonds Third Point damit zu tun hat, möchte ich im folgenden Artikel darstellen.

Bereits im September führte Sony eine umfassende Überprüfung seines Geschäfts durch und kam zu dem Schluss, dass eine Abspaltung seiner Vermögenswerte in absehbarer Zeit nicht stattfinden wird. Die Idee der Abspaltung wurde im vergangenen Sommer von dem berüchtigten Hedge-Fonds-Manager Daniel Loeb von Third Point eingebracht, der seinen Anteil von 1,5 Millionen Aktien an dem Unternehmen langsam aufbaut. In seiner über 100 Seiten starken Präsentation argumentiert Third Point, dass das Unternehmen durch die Aufspaltung von Sony in zwei separate Einheiten in der Lage sein wird, Werte zu erschließen und alle seine Aktionäre zu belohnen. Ich glaube, dass Third Point in diesem Zusammenhang recht hat. Durch die Aufspaltung kann sich Sony endlich vollständig auf seine Kerngeschäfte aus dem Medien- und Unterhaltungsbereich konzentrieren und sich keine Sorgen mehr über die Zyklizität der Halbleiterindustrie machen.

Gegenwärtig verhindert die Komplexität des Sony-Geschäfts, dass die Aktie des Unternehmens ihren Wert voll entfalten kann. Darüber hinaus ist Sony gegenüber seinen Konkurrenten weiterhin unterbewertet. Ich habe die Hoffnung, dass das Management des Unternehmens seine Haltung zu der Idee einer Aufspaltung neu bewerten wird. Sollte die Trennung in absehbarer Zeit nicht stattfinden, werden ich mir jedoch keine allzu großen Sorgen, da wir genügend Sicherheitsspielraum gibt, um eine Position überhaupt zu rechtfertigen.

Warum eine Abspaltung Sinn macht

Bereits 2013 machte Daniel Loeb einen Fehler. Er baute seine Beteiligung an Sony auf und zwang das Unternehmen dann, seine Medien- und Unterhaltungswerte zu verkaufen und sich auf das Halbleitergeschäft zu konzentrieren. Nachdem Sony einen solchen Vorschlag ablehnte, verkaufte Third Point ein Jahr später seine Beteiligung an dem Unternehmen mit einem saftigen Gewinn von rund 20%. Wir glauben, dass Sony damals einen richtigen Schritt gemacht hat, indem es eine solche Idee ablehnte, da seine Aktie seit 2014 mit einer jährlichen Rate von etwa 20% anstieg, hauptsächlich dank eines beeindruckenden Wachstums seiner Spiel- und Unterhaltungsaktiva. Im letzten Quartal entfielen 44% der Gesamteinnahmen auf das Spiel-, Musik- und Bildergeschäft, während das Halbleitergeschäft (I&SS-Bereich) 12% der Gesamteinnahmen ausmachte.

Heute stellt sich die Situation jedoch völlig anders dar. Nicht nur, weil Third Point seine ursprüngliche Idee umgedreht hat und sich nun auf das Unterhaltungsgeschäft konzentrieren will, sondern auch, weil die Ausgliederung diesmal tatsächlich Sinn macht. Es gibt kein Argument dafür, dass Sony ein stabiles, Cashflow-erzeugendes Unternehmen ist, das seine Aktionäre seit fünf Jahren belohnt. Aber die Beibehaltung des Status quo könnte schwerwiegende Folgen haben, insbesondere wenn sich die Wettbewerbslandschaft schnell verändert.

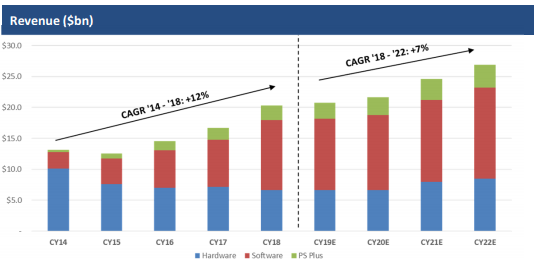

Um zu verstehen, warum eine Ausgliederung sinnvoll ist, wollen wir uns die Rolle von Sony in der Spiele- und Halbleiterindustrie genauer ansehen. Im Bereich der Spiele genießt das Unternehmen weiterhin seine Rolle als Branchenführer, da seine PlayStation 4-Konsole die meistverkaufte Konsole der aktuellen Generation ist. Seit der Markteinführung im Jahr 2013 konnte Sony mehr als 106 Millionen Einheiten der Konsole verkaufen, während seine engsten Konkurrenten Nintendo und Microsoft nur 49 Millionen Einheiten von Switch bzw. 45 Millionen Einheiten von Xbox One verkaufen konnten. Dadurch wurde das Spielgeschäft des Unternehmens zu einem der wichtigsten Wachstumsmotoren für das gesamte Unternehmen und wies in den letzten fünf Jahren eine CAGR von 12% auf.

Quelle: Unternehmensdaten und Schätzungen von Third Point

Quelle: Unternehmensdaten und Schätzungen von Third Point

Allerdings verändert sich die Situation. Während Sony in den letzten fünf Jahren seine Führungsposition auf dem Markt genießen konnte, wird die Wettbewerbslandschaft rücksichtsloser. In Zukunft wird das Unternehmen seinen Fokus auf all die Veränderungen richten müssen, die sich in der Branche in rasantem Tempo vollziehen, um weiterhin die dominierende Kraft in der Gamingindustrie zu sein.

Derzeit sehen wir das Cloud-Gaming als eine große Bedrohung für das Geschäftsmodell von Sony, die die Führungsrolle des Unternehmens im Bereich des Gamings erschüttern könnte. In der Vergangenheit war Cloud-Gaming aufgrund von Latenzproblemen nicht möglich. Mit der Veröffentlichung von Microsoft xCloud und Nvidia GeForce Now wird Cloud-Gaming jedoch langsam aber sicher zur Realität, und eine Reihe von Unternehmen, nicht nur aus der Spieleindustrie, versuchen bereits, in den Raum zu kommen.

Während Sony der Pionier des Cloud-Gamings war, da es Streaming-Unternehmen wie Gaikai und OnLive unter seinem Dach hatte, scheiterte das Unternehmen an der vollständigen Implementierung der neuen Technologie und war gezwungen, diese Dienste abzuschalten. Mit PlayStation Now ist Sony derzeit in der Lage, im Bereich der Cloud-Spiele präsent zu sein, aber der Service selbst ist nicht so groß, wie viele Spieler es sich wünschen, und das Unternehmen hat derzeit keine wirklichen Wettbewerbsvorteile beim Streaming. Gleichzeitig ist Sony nicht in der Lage, die Preisstrategie für seine kommende Konsole, die PlayStation 5, festzulegen. Das Unvermögen, die Konsole im Laufe dieses Jahres erfolgreich auf den Markt zu bringen, könnte langfristig zu fatalen Folgen führen, die es dem Unternehmen erschweren werden, den Markt wie bisher zu dominieren.

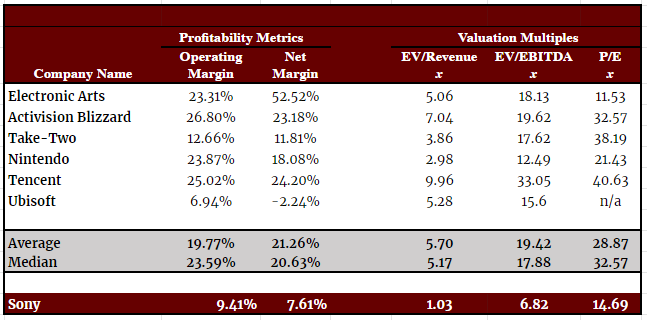

Dennoch wird Sony gegenüber seinen Konkurrenten im Spielebereich weiterhin unterbewertet. Das KGV des Unternehmens liegt mit 14,69x unter dem Branchenmedian von 32,57x, aber auch die Margen sind im Vergleich zu den Konkurrenten geringer. Das Problem besteht darin, dass es dem Unternehmen aufgrund der Komplexität seines Geschäfts schwerer fällt, den Wert seiner wichtigsten Vermögenswerte im Unterhaltungsbereich vollständig zu erschließen. Deshalb glaube ich, dass eine Ausgliederung zum jetzigen Zeitpunkt das Beste ist, da sich das Management auf Gaming und andere verwandte Bereiche konzentrieren kann, während gleichzeitig die Aktie für Investoren attraktiver wird.

Quelle: Capital IQ

Quelle: Capital IQ

Wenn es um das Halbleitergeschäft geht, das zu Sonys Abteilung Imaging & Sensing Solutions (I&SS) gehört, stellt sich die Situation anders dar als im Unterhaltungsgeschäft. Im Gegensatz zum Spielmarkt ist Sony keiner großen Bedrohung durch andere Unternehmen ausgesetzt, und die Branche selbst wird sich in absehbarer Zeit nicht schnell ändern.

Gegenwärtig ist Sony in hohem Maße dem Smartphone-Markt ausgesetzt, der mehr als 85% des gesamten Halbleiterumsatzes ausmacht. Als führendes Unternehmen im Bereich der Bildsensoren mit einem Marktanteil von mehr als 70 % setzt Sony seine aggressive Diversifizierung fort und baut eine stärkere Präsenz im Automobilbereich auf, der derzeit mit einer jährlichen Wachstumsrate von 20 bis 30 % wächst. Obwohl Sony eine dominierende Position im Bereich der Bildsensoren hat, wird es jedoch auch gegenüber seinen Halbleiterkonkurrenten stark unterbewertet.

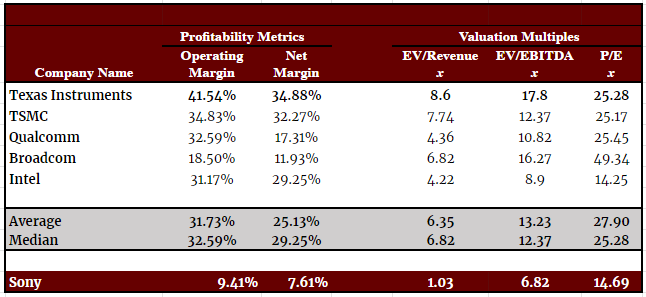

Mit einem KGV von 14,69x ist Sony im Vergleich zu seinen Konkurrenten, die ein mittleres KGV von 25,28x aufweisen, unterbewertet. Gleichzeitig liegen die Betriebs- und Nettomargen von Sony weit unter dem Branchendurchschnitt und dem Median, einfach aufgrund der Tatsache, dass das Elektronikgeschäft von Sony in letzter Zeit nicht wie erwartet läuft und das gesamte Unternehmen darunter leidet. Deshalb glaube ich, dass die neuen Halbleitersparte, nicht auf ein solches Problem stoßen wird und dass Sony dank seiner führenden Rolle im Bildsensorengeschäft in der Lage sein wird, seine Margen dramatisch zu verbessern.

Quelle: Capital IQ

Quelle: Capital IQ

Fazit

In Anbetracht all dessen glaube ich, dass die Aufrechterhaltung des Status quo etwas ist, das sich Sony nicht leisten kann, wenn es plant, mit einer höheren Rate als der heutigen zu wachsen. Zwar handelt das Unternehmen derzeit mit einem Abschlag gegenüber seinen Konkurrenten aus verschiedenen Branchen, aber die Komplexität seines Geschäfts verhindert, dass die Aktie höher gehandelt wird. Da das Halbleitergeschäft 12% der Gesamteinnahmen ausmacht, wird die Ausgliederung dieses Geschäfts zu einer massiven Wertschöpfung für die Aktionäre führen. Sie wird auch eine große Gruppe institutioneller Halbleiterinvestoren anziehen, die derzeit aufgrund des Engagements des Unternehmens in anderen Branchen nicht an einem Erwerb der Sony-Aktien interessiert sind.

Gleichzeitig wird die Abspaltung Sony helfen, sich auf seine Unterhaltungsaktiva zu konzentrieren, die fast den Großteil der Gesamteinnahmen ausmachen. Darüber hinaus wird das Management in der Lage sein, das Unternehmen besser auf den bevorstehenden Wandel der Gamingindustrie vorzubereiten.

Ich denke, dass die Ausgliederung das Beste ist, was das Unternehmen zum jetzigen Zeitpunkt tun kann, da es derzeit in einer Reihe von attraktiven Branchen eine Führungsposition einnimmt. Und ich hoffe auch, dass das Management sein Denken neu bewertet und beschließt, eine weitere umfassende Überprüfung seines Geschäfts durchzuführen, um erneut zu entscheiden, ob es sich in zwei getrennte Einheiten aufspalten soll oder nicht.

Wenn die Geschäftsleitung jedoch beschließt, nichts zu unternehmen und den Status quo beizubehalten, gibt es genügend Sicherheitsmarge, um eine langfristige Investition überhaupt zu rechtfertigen. Allein die Veröffentlichung von PlayStation 5 wird Wahrscheinlich die Aktie des Unternehmens antreiben.

Quelle: Unternehmensdaten, Schätzungen von Third Point, Capital IQ, SeekingAlpha

Sämtliche Inhalte sind nach bestem Wissen und Gewissen erstellt, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor hält derzeit keine Anteile des Unternehmens.