Heute möchte ich euch ein weiteres Unternehmen meines SPACE-Wikifolios vorstellen: Lockheed Martin.

Lockheed Martin ist ein Nutznießer des wachsenden Verteidigungshaushalts von Ländern auf der ganzen Welt. Als ein führender Hersteller von Flugzeugen, Hubschraubern, Raketen und mehr kann das Unternehmen in fast jedem wirtschaftlichen Umfeld weiterhin steigende Einnahmen verzeichnen. Da die Verteidigung notwendig ist und die Technologie sich ständig weiterentwickelt, verfügt das Unternehmen über einen Einnahmestrom, der so gut wie garantiert ist. Im vergangenen Jahr zogen die Aktien nach einem recht guten Gewinnbericht zurück. Ich nutzte die Gelegenheit, um endlich Aktien in mein Portfolio aufzunehmen. Ich habe lange darauf gewartet, eine Position in der Firma zu übernehmen, und habe meine Chance, mich zu beteiligen, mehrmals verpasst. Der Schritt hat sich als erfolgreich erwiesen, da die Aktien seit meinem Einstieg um nette 25% gestiegen sind. Ich habe eine weitere Chance genutzt, um 30 % mehr Aktien zu meiner Position hinzuzufügen, nachdem ich erneut einen Rückzug von einer anderen Gewinnmitteilung gemacht habe. Das Unternehmen sollte weiter wachsen und von der Nachfrage nach verteidigungsbezogenen Produkten profitieren. Darüber hinaus werden die Margen nie wirklich unter Druck gesetzt, da die Produkte im Allgemeinen Eigentum sind und nicht anderswo zu finden sind.

Performance

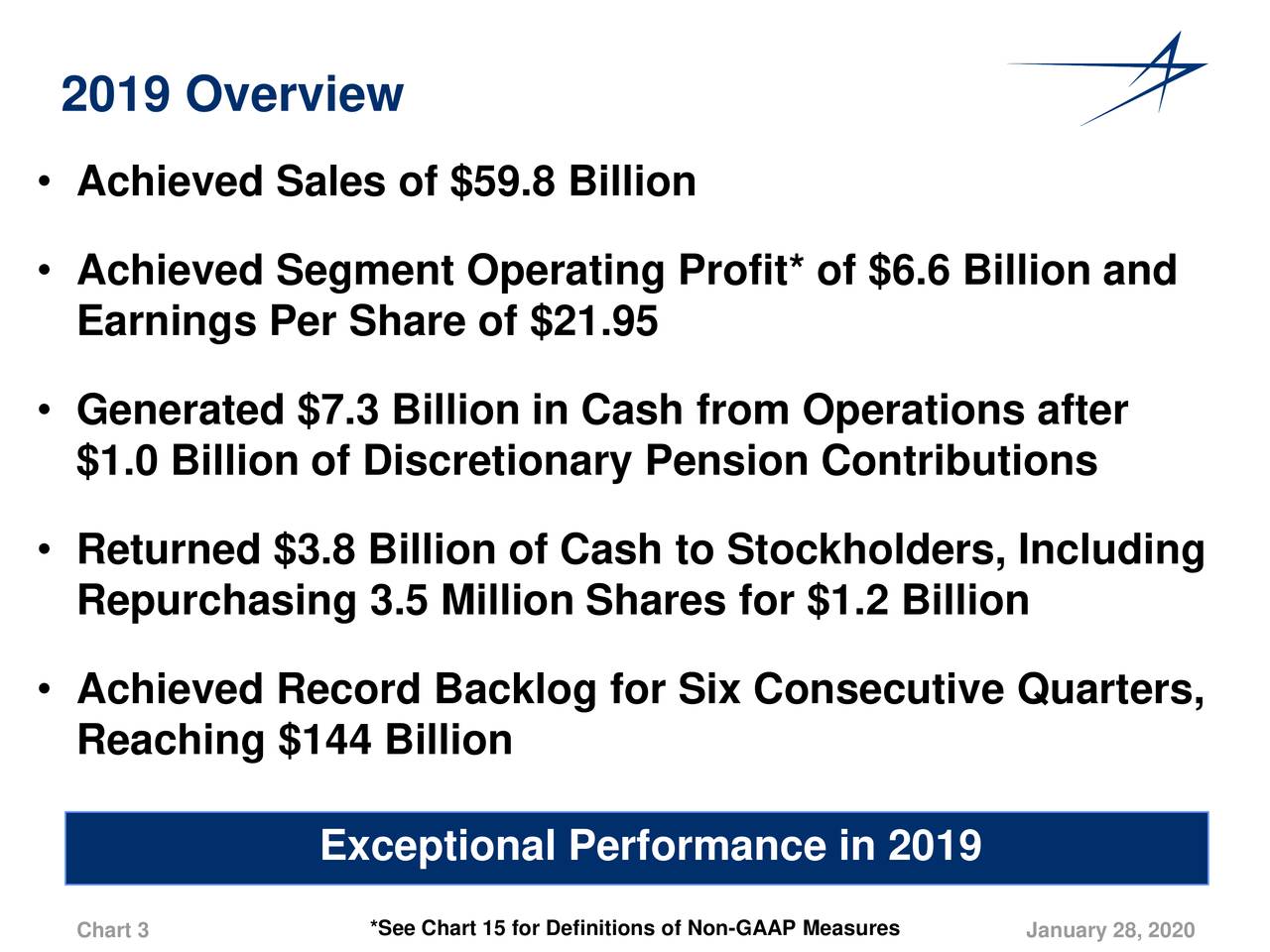

Im Gewinnbericht für das vierte Quartal meldete Lockheed Gewinne, die sowohl das obere als auch das untere Ende des Gewinns übertrafen. Das Unternehmen verzeichnete ein Umsatzwachstum von 10,2% und einen Gewinnzuwachs von 20,5%. Das Unternehmen meldete für das Gesamtjahr einen Gewinn von 21,95 Dollar, der deutlich über der Gewinnprognose lag, die am oberen Ende 21,15 Dollar betrug. Das Unternehmen meldete für das Gesamtjahr einen Umsatz von fast 60 Milliarden Dollar, was einem Umsatzwachstum von über 11% entspricht.

Quelle: Gewinn-Präsentation

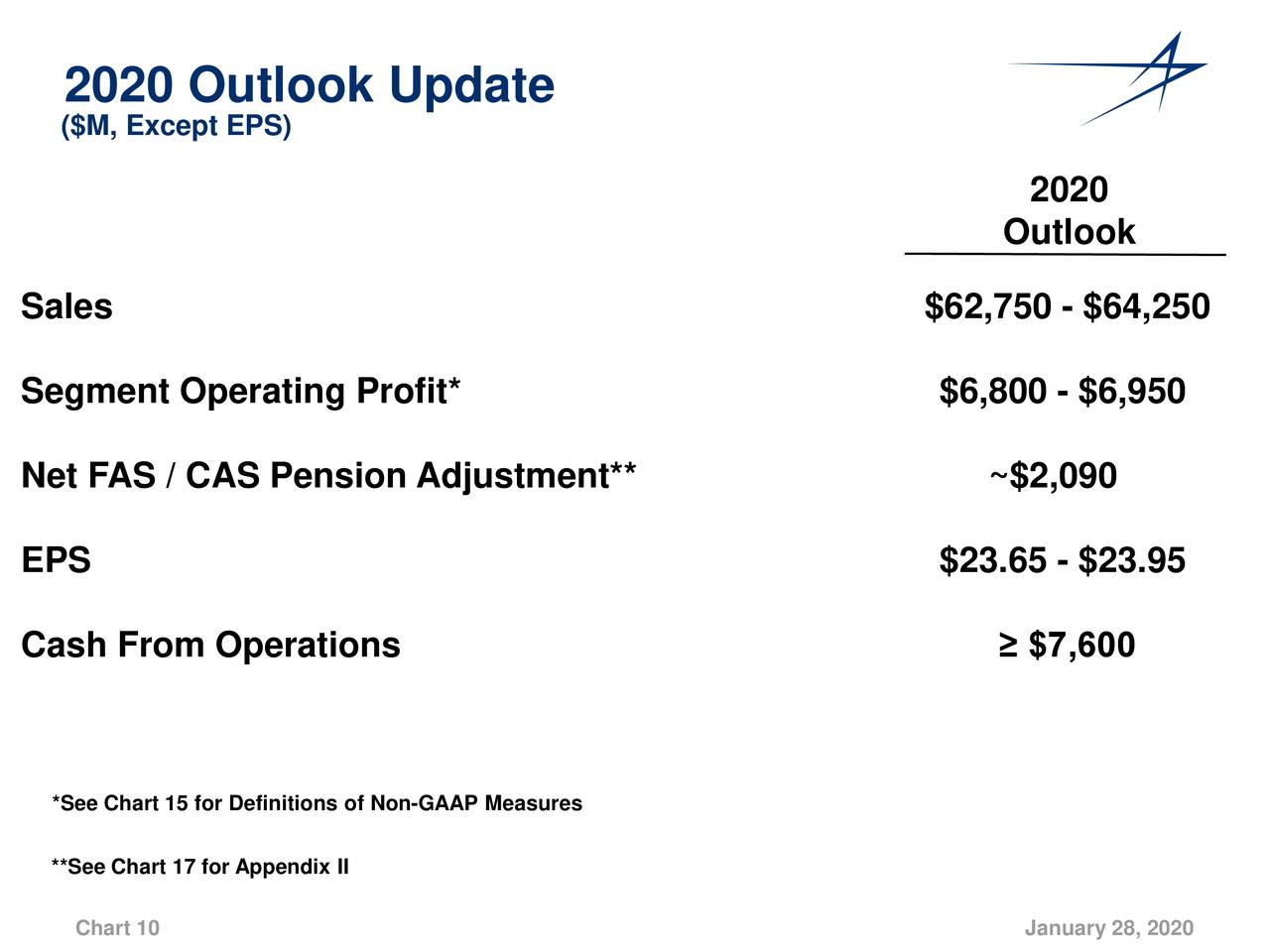

Darüber hinaus gab das Unternehmen weiterhin einen beträchtlichen Teil seiner Barmittel in Form von Aktienrückkäufen und Dividenden an die Aktionäre zurück. Die Prognose für 2020 zeigt, dass das Unternehmen ein weiteres großartiges Jahr erwartet.

Quelle: Gewinn-Präsentation

Es wird erwartet, dass die Erträge um weitere 10% und die Einnahmen um 7-9% steigen werden. Der Cashflow aus dem operativen Geschäft betrug im vierten Quartal 2019 1,5 Milliarden US-Dollar. Das Unternehmen kann jedoch einen lumpige Cashflows ausweisen, da es seine Rente weiterhin kontinuierlich finanziert. In diesem Quartal hat das Unternehmen keine Pensionsbeiträge geleistet. Es ist immer positiv zu sehen, dass die Rente finanziert wird, da dies verhindert, dass ein zukünftiger Überhang an Verbindlichkeiten zu einem Problem wird. Für das gesamte Jahr 2020 sieht das Unternehmen einen Cashflow aus der Geschäftstätigkeit von über 7,6 Milliarden Dollar.

Quelle: Gewinn-Präsentation

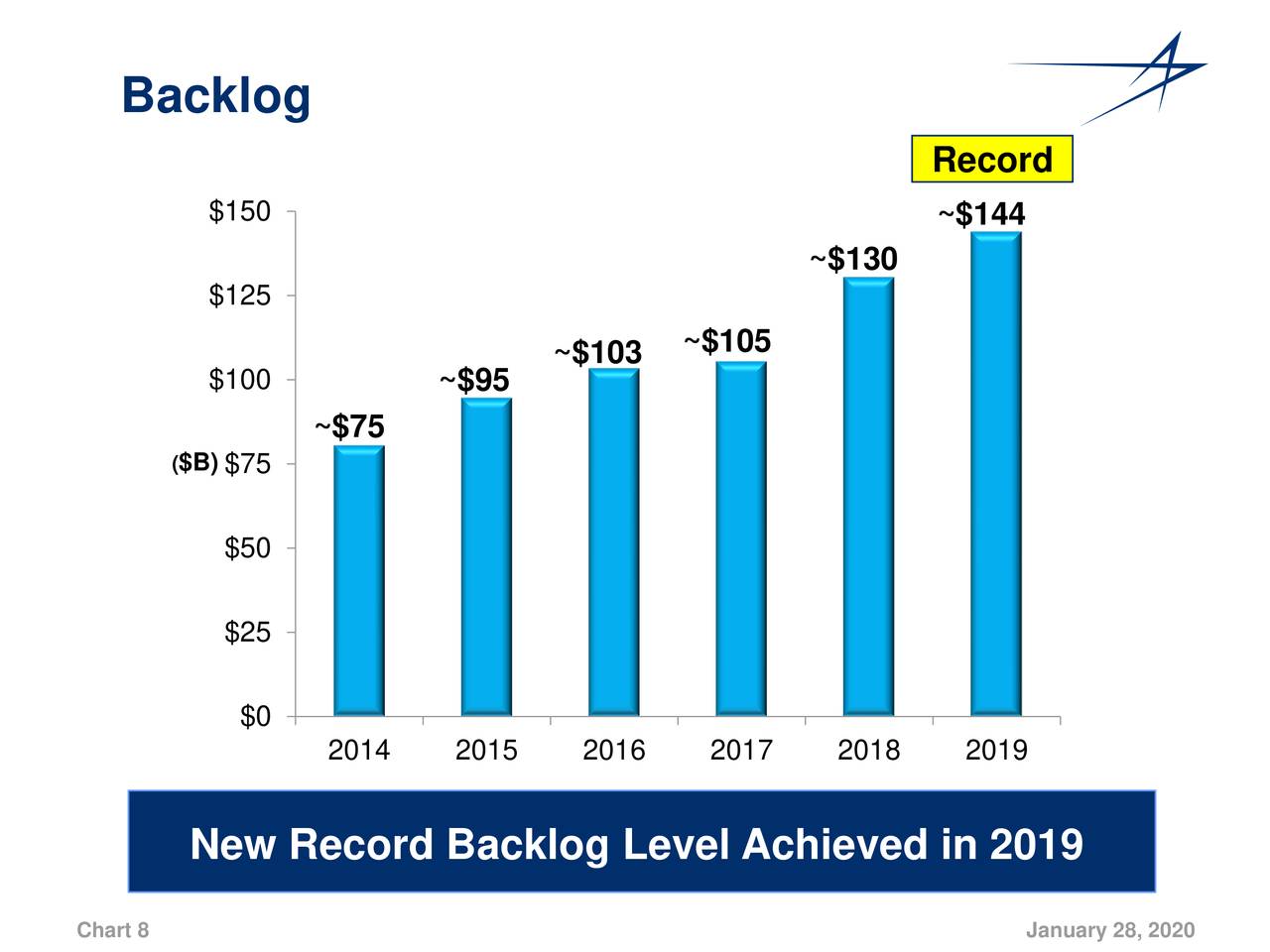

Dies sollte leicht kommen, da das Unternehmen einen Rekord-Auftragsbestand von 10% auf 144 Milliarden Dollar hatte.

Die Zunahme des Nachholbedarfs in den letzten fünf Jahren zeigt, dass die Nachfrage nicht nachlässt und dass das Wachstum auf breiter Front fortgesetzt werden sollte. Ich gehe davon aus, dass der anhaltende Anstieg des Auftragsbestands dazu beitragen wird, den Absatz in wirtschaftlich schwierigen Zeiten zu unterstützen. Natürlich könnte sich der Auftragsbestand ändern, aber angesichts der nichtzyklischen Natur des Geschäfts kann man wahrscheinlich sagen, dass das Unternehmen bereits Einnahmen für zwei Jahre in der Pipeline hat. Angesichts des anhaltenden Wachstums in allen Geschäftsbereichen können wir verstehen, warum die Lockheed-Aktien weiterhin mit einem höheren KGV-Multiple als andere Unternehmen des Verteidigungssektors gehandelt werden.

Quelle: 10-K

Starkes Wachstum in jeder Abteilung sollte den Investoren die Zuversicht geben, dass das Unternehmen auch weiterhin stark wachsen kann. Es ist nicht immer der Fall, dass jede Abteilung innerhalb eines Unternehmens ein harmonisches Wachstum erlebt, daher ist es großartig, dies zu sehen. Besonders die Raumfahrtabteilung sollte weiterhin Wachstum verzeichnen, da die Ausweitung der Raumforschung und -entwicklung im privaten Sektor den Bedarf an gefertigten Komponenten verursachen wird. Auch das Potenzial einer zukünftigen militärischen Abteilung für Weltraumunternehmen könnte immens hilfreich sein.

Lockheed hat eine lange Geschichte als einer der Top-Raumfahrtaktien. Sie bauen den Festtreibstoff-Trägerraketen-Fluchtmotor und den Pitch-Control-Motor für die Apollo 11-Raumfahrzeuge.

Jetzt entwickelt Lockheed das Deep-Space-Raumschiff Orion für die SLS-Rakete, um Astronauten in den tiefen Weltraum zu befördern, auch in die Mondumlaufbahn. Aber Orion ist kein Lander, und im letzten Jahr hat Lockheed ein Konzept für einen Mondlander veröffentlicht, der einen Teil der Orion-Technologie nutzt.

Lockheed stellt auch Satelliten und Raumsonden für die NASA her. Kürzlich baute Lockheed den Mars InSight Lander, der im November auf dem Mars landete, um seine zweijährige Mission zum Graben unter der Marsoberfläche zu beginnen. Darüber hinaus stellt das Joint Venture mit Boeing, United Launch Alliance, Raketen her, die Startdienste für das Pentagon leisten.

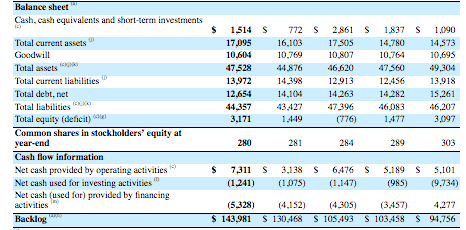

Zudem verbessert das Unternehmen auch weiterhin seine Bilanz:

Quelle: 10-K

Das Unternehmen hat die Rentenverbindlichkeiten im vergangenen Jahr um etwa 1/3 reduziert, was eine enorme Verbesserung darstellt. Die Nettoverschuldung ist jetzt auf dem niedrigsten Stand seit Jahren. Wie wir bereits gesehen haben, wird das Unternehmen in diesem Jahr rund 7,6 Milliarden Dollar in bar erwirtschaften. Da die Dividende etwa 2,5 Milliarden Dollar kostet, bleibt viel übrig für Aktienrückkäufe, Schuldenabbau, Investitionen und Rentenfinanzierung. Dieser Betrag an Barmittelgenerierung und eine stärkere Bilanz werden es dem Unternehmen weiterhin ermöglichen, sich auf zukünftige Möglichkeiten zu konzentrieren. Angesichts des technologischen Fortschritts und des sich weiter verschärfenden Wettbewerbs muss Lockheed sicherstellen, dass das Unternehmen über erstklassige Produkte verfügt, mit denen es Verträge abschließen kann, sonst sind seine F&E-Ausgaben ein Verlust.

Zukünftiges Wachstum

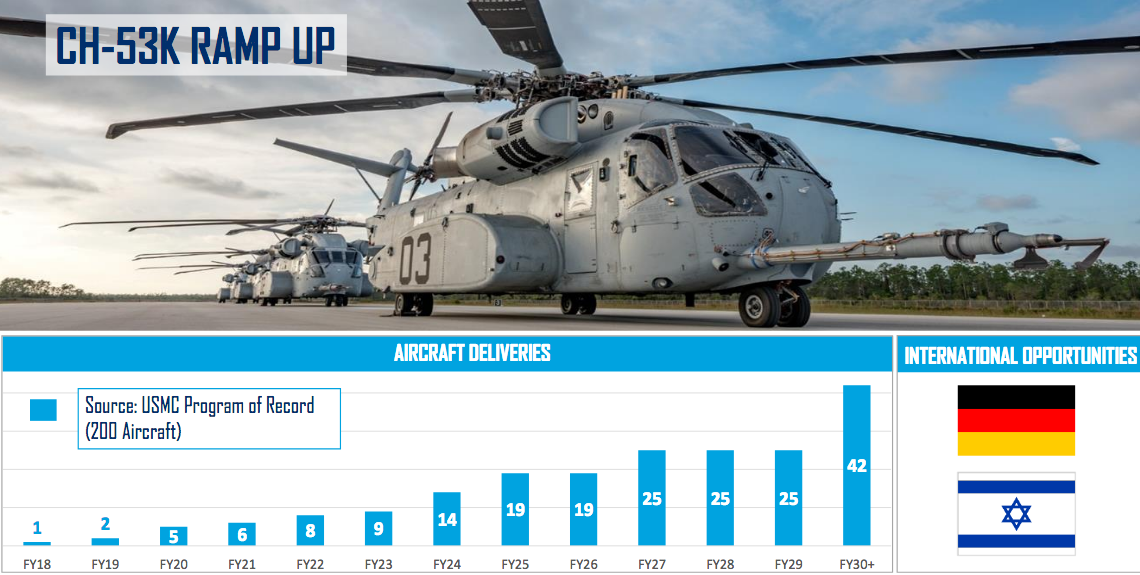

Das Unternehmen erwartet in den kommenden Jahren einen deutlichen Anstieg seiner CH-53K-Lieferungen.

Quelle: Investoren-Präsentation

Dies wird die zukünftigen Einnahmen steigern, und das Potenzial für internationale Verkäufe wird die Nachfrage noch weiter erhöhen. Der vielleicht aufregendste Teil der Zukunft von Lockheed ist der wachsende Bedarf an Ersatzflugzeugen.

Quelle: Investoren-Präsentation

Da viele der Flugzeuge schnell altern und sich die Bedürfnisse des Militärs ändern, wird die Nachfrage nach neuen Maschinen nur zunehmen. Dies ist ein positiver, langfristiger Trend für Lockheed Martin und zwangsläufig auch für den Bestand. Darüber hinaus sind nicht nur offensive Militärausgaben wichtig, sondern auch ein wachsender Bedarf an Verteidigungsausrüstung ist wichtig geworden.

Quelle: Investoren-Präsentation

Lockheed hat keinen Mangel an Ausrüstung, und während es weiterhin neue offensive Ausrüstungsfähigkeiten entwickelt, hat es die Nachfrage nach Verteidigung gesteigert. Lockheed hat an der Lasertechnologie gearbeitet und damit eine lange Fiktion in die Realität umgesetzt. Dabei entsteht von Natur aus der Bedarf an Verteidigungssystemen, die Laserangriffen standhalten können. Dies wird nur dazu führen, dass sie ihr Portfolio an Optionen und die Notwendigkeit der Verteidigung gegen eine weitere mögliche Angriffsmethode weiter ausbauen wird.

Wenn man weiß, dass das Wachstum für die Einnahmen stark ist, ist es nur eine Frage der Zahlung eines fairen Preises für die Aktie. Während solcher Rückenwind eine höhere Wachstumsrate und damit höhere Bewertungskennzahlen schafft, bietet der Markt ab und zu eine nicht zu vernachlässigende Chance.

Bewertung

Betrachtet man die Bewertung im Vergleich zu Gleichaltrigen, sieht man Folgendes:

Quelle: YCharts

Lockheed handelt mit dem höchsten Kurs-Gewinn-Verhältnis auf Termin, aber die Aktien bieten auch die zweithöchste Rendite und eines der niedrigsten PEG-Verhältnisse. Dies bedeutet, dass die Anleger wahrscheinlich ein faires Geschäft erhalten, wenn man bedenkt, dass das Wachstum besser als erwartet ausfällt, aber eine kleine Prämie für künftige Erträge vorgesehen ist.

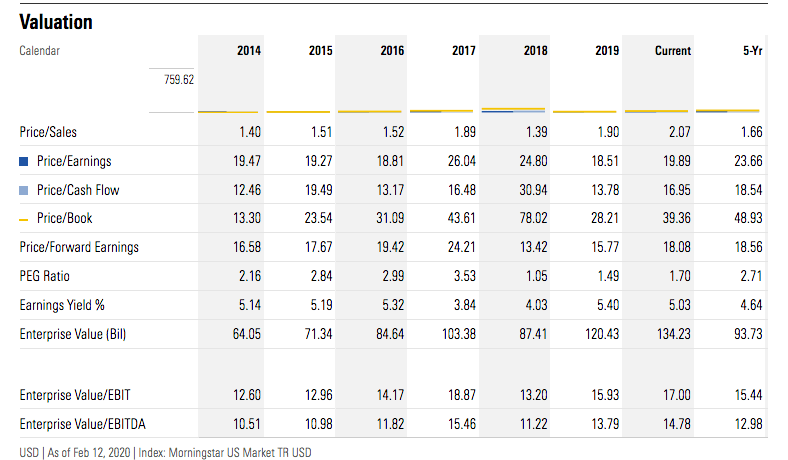

Betrachtet man die Bewertungskennziffern der letzten fünf Jahre, so kann man erkennen, wo Aktien generell gehandelt werden sollten.

Quelle: Morningstar

Die Aktien werden über dem durchschnittlichen KGV der letzten fünf Jahre, aber unter dem durchschnittlichen KGV gehandelt. Lockheed handelt derzeit mit einem Abschlag gegenüber dem KGV auf Termin und mit einem Abschlag gegenüber dem Cashflow. Angesichts all dieser Informationen kann man mit Sicherheit sagen, dass die Aktie nicht überbewertet ist, aber auch nicht wesentlich unterbewertet ist. Es könnte jedoch ein gutes Geschäft sein, Aktien zu einem so niedrigen Terminmultiplikator zu bekommen, wenn man jetzt mit einer Anleitung handelt. Anleger sollten sich daran erinnern, dass dieses Unternehmen kontinuierlich seine Umsätze steigert und seine Bewertung weiterhin mit ihm wachsen wird.

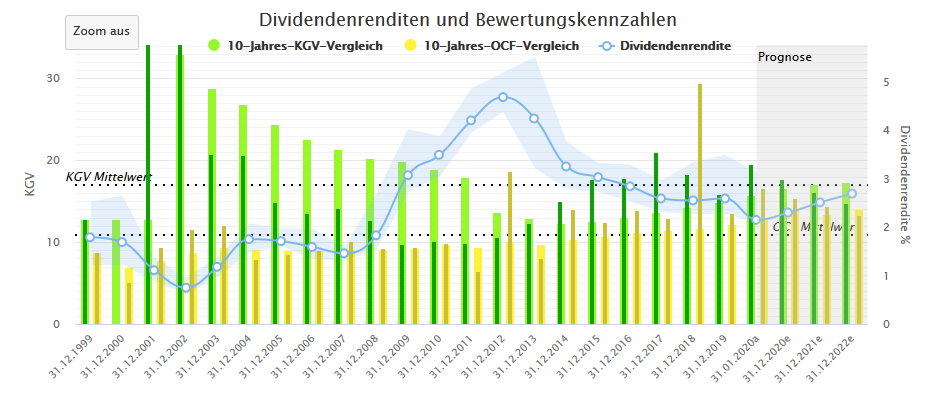

Eine meiner Lieblingsmethoden, um zu sehen, ob eine Aktie unter- oder überdurchschnittlich bewertet ist, ist die Betrachtung der historischen Rendite.

Quelle: Aktienfinder

Die Durchschnittsrendite für LMT beträgt 2,37%, wobei die Aktien derzeit 2,2% erzielen; dies bedeutet, dass die Aktien nahezu entsprechend ihrer Durchschnittsrendite gehandelt werden. Das bedeutet, dass die Aktien auch in diesem Fall weder über- noch unterbewertet sind. Ich sehe das Potenzial in der nächsten Dividendenerhöhung.

Wenn das Unternehmen die Dividende in die Nähe seiner durchschnittlichen Wachstumsrate von 11,4 % über fünf Jahre, sagen wir 10 %, anhebt, sollten die Aktien eine zukünftige Rendite von etwa 10,40 $ bieten, was bei den heutigen Kursen einer Rendite von 2,37 % entsprechen würde. Dies entspräche der durchschnittlichen Dividendenrendite. Darüber hinaus hat das Unternehmen seine Dividende seit 17 Jahren erhöht, wobei die letzte Erhöhung 9,61% auf 2,40 $ pro Quartal oder 9,60 $ jährlich betrug. Die weitere Steigerung der Dividende in der Zukunft ist ein Schwerpunkt des Managements, und mit einer Ausschüttungsquote von weniger als 50% gibt es dafür viel Raum.

Fazit

Lockheed Martin bietet Investoren die Möglichkeit, von der wachsenden Nachfrage nach Verteidigungsgütern durch Länder auf der ganzen Welt zu profitieren. Eine wachsende Bevölkerung und neue Technologien werden die Nachfrage nach einer Vielzahl von Produkten weiter ansteigen lassen. Zudem werden die alternden Maschinen in den Verteidigungsflotten auf der ganzen Welt einen kontinuierlichen Ersatz- und Erweiterungsbedarf schaffen. Dies wird Lockheed Martin noch viele Jahre lang zugute kommen und ist durch den bereits bestehenden großen Rückstand offensichtlich. Das Unternehmen sieht sich nur einem geringen Risiko ausgesetzt, abgesehen von einem geringeren Verteidigungshaushalt der Vereinigten Staaten, seinem größten Kunden, aber es wird sehr schwierig sein, dies zu tun, wenn die Nationen auf der ganzen Welt auf Hochtouren gehen. Wenn sich die Aktien von hier aus wieder zurückziehen, werde ich meine neue Position weiter ausbauen. Die kurze Schwäche war eine große Chance, ein großartiges Unternehmen zu einem fairen Preis in das Portfolio aufzunehmen und deshalb habe ich sie auch gerne in das SPACE-Wikifolio gekauft, welches Aktien enthält, die vom Megatrend Raumfahrt profitieren.

Sämtliche Inhalte sind nach bestem Wissen und Gewissen erstellt, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor hält derzeit keine Anteile des Unternehmens.

Quellen: Morningstar, YCharts, Investoren-Präsentation, 10K-Report und Seeking Alpha