In diesem Beitrag findet ihr eine etwas ältere Aktienanalyse vom 07.07.2018 zu Elmos Semiconductor. Sie ist immernoch aktuell, das poste ich Sie hier nochmal als Beitrag.

Überblick: Elmos Semiconductor Aktienanalyse

- Die Elmos Semiconductor AG ist ein Unternehmen aus Dortmund, welches sich auf die Herstellung von Halbleitern für die Automobilbranche spezialisiert hat.

- Das Unternehmen wächst stark, der Umsatz ist im letzten Jahr um 9,5%

- Starke EBIT-Marge von 15,3%

- Starker Profiteur von dem Trend zu immer mehr Elektronik in Fahrzeugen und Automatisierung

Inhaltsverzeichnis

- Geschäftsmodell

- Zahlen, Daten, Fakten

- Chancen und Risiken

- Management

- Bewertung

- Fazit

Geschäftsmodell

Das Kerngeschäft von Elmos ist die Entwicklung, die Produktion und Vertrieb von Mixed-Signal-Halbleitern (ASICs). ASICs werden hauptsächlich in der Automobilindustrie verwendet. „Elmos versteht sich dabei als Systemlösungs-Spezialist. Dies bedeutet, dass wir das gesamte elektronische System des Kunden verbessern wollen. So kann durch den Einsatz von Elmos-Halbleitern die Systemkomplexität verringert werden, was für den Kunden u.a. Vorteile in Bezug auf die Produktion, Kosten oder auch Zuverlässigkeit bedeutet.“

Des Weiteren besitzt Elmos die Silicon Microstructures Inc. (SMI) in Kalifornien, welche sich auf die Herstellung von Drucksensoren spezialisiert hat. Jene Drucksensoren werden beispielsweise von Kunden aus der Medizin, der Industrie, dem Konsumgüterbereich aber auch aus der Automobilindustrie verwendet.

Segmente

Elmos gliedert sich in drei Geschäftsfelder, die sie auch Business Lines nennen.

- Die Business Line „Smart Sensors“ enthält verschiedenste Sensoren, wie beispielsweise die Ultraschallsensoren vom Einparkassistenten.

- Die Business Line „Smart Control“ umfasst unter anderem Motor-Kontroll-Bausteine oder auch die Ansteuerung der Ambiente-Beleuchtung.

- Die Business Line „Smart Solutions“ vermarktet beispielsweise Airbag-Chips, aber auch die Gestensteuerungslösung HALIOS.

Alle Business Lines arbeiten eng mit der Forschungs- und Entwicklungsabteilung zusammen.

Zahlen, Daten, Fakten

Elmos ist unter den Halbleiterherstellern für Automobilelektronik in einer führenden Marktposition. Sie beliefern mehrere Hundert Kunden, darunter alle großen Automobilzulieferer. Dementsprechend sind sie aber auch Stark von diesem Bereich abhängig, da sie rund 85% des Konzernumsatzes mit Automobilkunden machen. Die restlichen 15% verfallen auf die Medizintechnik, Haushaltsgeräte oder auch Maschinensteuerungen.

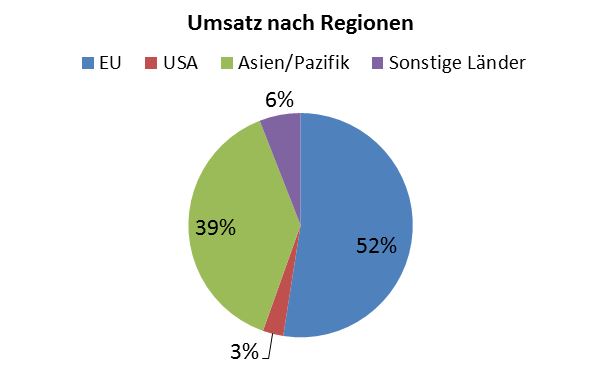

Wenn man sich den Umsatz nach Regionen ansieht, so fällt einem auf, dass man stark nach Asien expandiert. Warum der EU und der Asien/Pazifik Anteil so stark ist, lässt sich auch dadurch erklären, dass hier die meisten Automobilkonzerne und Zulieferer sitzen.

Die Finanzielle Situation der Elmos Semiconductor AG ist in äußerst guter Verfassung. Die Eigenkapitalquote liegt am 31.12.17 stolzen 71,3% und die Schulden könnten nach 2,5 Jahren vollkommen durch das EBIT getilgt werden. Aber alleine durch die Liquiden Mittel könnte man schon ein Drittel der Schulden tilgen. Damit dürfte sich auch der negative free Cashflow in 2017 und 2018 gut finanzieren lassen, der durch das hohe Wachstum und Investitionen von Elmos zustande kam.

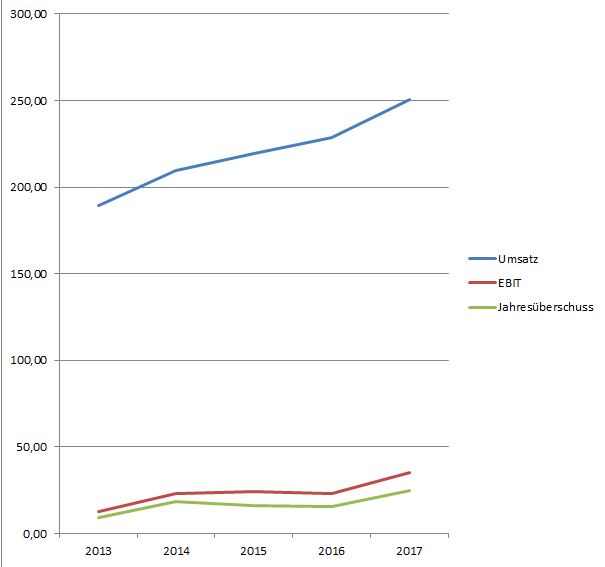

Während der Gewinntrend klar nach oben zeigt, so muss man doch sagen, dass sowohl der Gewinn als auch das EBIT stark schwankt. Dies liegt an verschiedensten Faktoren, darunter viele Sondereffekte, wie Währungseffekte oder die zusätzliche Ausschüttung eines Tochterunternehmens im letzten Jahr.

Der Umsatz zeigt aber den klaren Wachstumskurs des Unternehmens. Das Wachstum lag im letzten Jahr bei 9,5% und soll auch 2018 zwischen 8% und 12% liegen. Stark war 2017 auch die EBIT-Marge von 15,3%, welche sogar über der EBIT-Marge von Infineon (13,96%) lag. Für 2018 wurde ebenfalls eine Marge im Bereich von 13% und 17% prognostiziert.

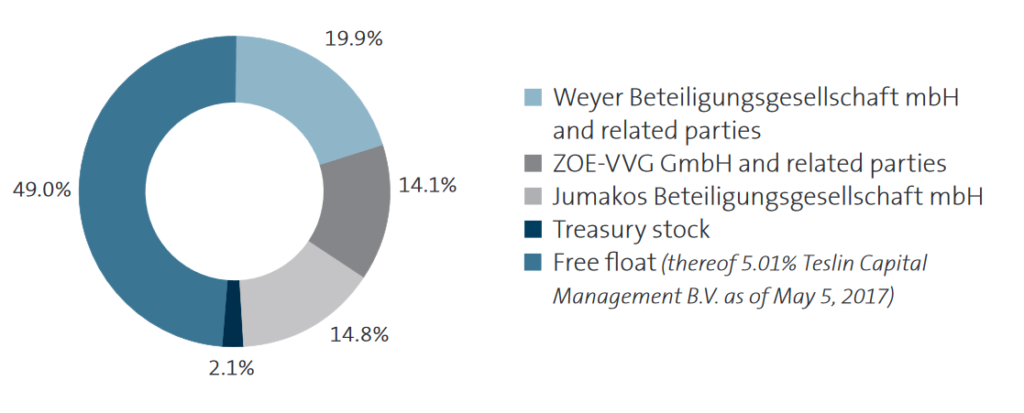

Schaut man sich die Struktur der Anteilseigner an, kann man einige starke Ankeraktionäre erkennen. Die Weyer Beteiligungsgesellschaft, die Jumakos Beteiligungsgesellschaft und die ZOE-VVG GmbH sind die Vehikel der beiden Gründer welche am langfristigen Erfolg der Elmos Semiconductor AG interessiert sind. Des Weiteren sind auch die Vorstände am Unternehmen beteiligt.

Chancen und Risiken

Elmos investiert mit durchschnittlichen 15% vom Umsatz auch stark in Forschung und Entwicklung. So stehen die Chancen für Elmos gut, auch in Zukunft marktfähige Produkte hervorzubringen. Natürlich besteht aber auch gerade hier das Risiko Geld zu verbrennen, wenn man es nicht schafft relevante Verbesserungen und Neuerungen zu entwickeln.

Ich möchte damit auch zu einem weiteren nicht unrelevanten Risiko übergehen. Der Produkthaftung, die gerade in einer Zeit der Abgasskandale noch bedeutender wird. Elmos minimiert dieses Risiko durch eine Null-Fehler-Strategie und umfangreiche Testverfahren.

Der sich anbahnenden Zölle auf Automobile im Handelskrieg zwischen den USA und der EU, wird voraussichtlich nur eine geringe Auswirkung auf kurzfristiger Basis haben. Doch ein daraus folgendes Risiko ist das wohl größte von Elmos: Die Abhängigkeit von der konjunkturellen Entwicklung der Automobilbranche. Die Automobilindustrie ist nämlich zyklisch. Die Weltwirtschaft wächst aktuell in einem guten Tempo, die Nachfrage nach Autos, vor allem in den Emerging Markets, steigt stetig. Doch in einer Wirtschaftskrise, wie in 2008/2009, sind die Umsätze und Gewinne extrem stark negativ eingebrochen. Sollten also bei hohen Zöllen die Nachfrage nach Fahrzeugen sinken, würde sich das auch auf Elmos auswirken.

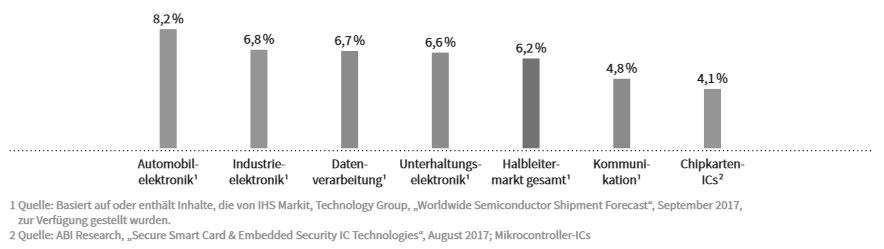

Dafür muss man jedoch noch die große Chance erwähnen, dass Elmos vom Trend zur erhöhten Automatisierung und der zunehmenden Elektrifizierung der Fahrzeugteile. Wo vor 30 Jahren in einem VW Golf noch eine Handvoll an Halbleitern verbaut waren, so sind es heute schon hohe drei- oder vierstellige Anzahlen. Die Folgende Statistik verdeutlicht gut, dass in den kommenden Jahren gerade die Automobilelektronik ein sehr gutes Wachstum verspricht.

Als Hidden Champion der Deutschen Small Caps, kann Elmos gut wachsen und den großen Konkurrenten, wie Infineon oder NXP, Marktanteile abgreifen. Dazu nutzt Elmos sehr gewieft Nischen und Spezialprodukte um Märkte zu erschließen. Darunter fällt zum Beispiel die Gestensteuerung HALIOS. Auf diese Weise konnte man Weltmarktführer bei Ultraschall-Einparkhilfen, Drucksensoren für Reifendruckkontrollsysteme und intelligenten Sensorsystemen für Airbags werden.

Management

Dr. Anton Mindl arbeitet seit Oktober 2005 für Elmos und übernahm im Jannuar 2006 den Vorstandsvorsitz. Davor war er als Divisions-CEO bei Siemens VDO angestellt. VDO stellt ebenfalls Autoelektronik her und wurde mittlerweile von Continental akquiriert. Seine Berufliche Karriere begann der Diplom-Physiker bei Bosch und über nahm später die Position des Geschäftsführers für Entwicklung und Vertrieb.

Er führt meiner Ansicht nach sehr gut und vor allem langfristig. Als Physiker hat er vor allem auch das nötige Know-How um die Strategie entscheidend auszurichten.

Die weiteren Vorstandsmitglieder haben ebenfalls eine gute Vita und erfahren in ihren Gebieten. Mit Prof. Dr. Günter Zimmer und Dr. Klaus Weyer sind des Weiteren auch noch die Gründer von Elmos im Aufsichtsrat vertreten.

Bewertung

Im Folgenden möchte ich auf die Verschiedenen Kurstreiber der Elmos eingehen.

In den vergangenen Jahren nach der Krise konnte Elmos ein sehr gutes Umsatz und Gewinnwachstum an den Tag legen. Denen auch die Aktie in die Höhen gefolgt ist. Nach den Prognosen von Elmos wird das Unternehmen in nächster Zeit auch weiterhin stark wachsen. Dies bestätige auch der Q1 Bericht. Des Weiteren soll die Marge weiterhin im Erstklassigen Bereich bleiben. So wird sich auch dieses Jahr eine Eigenkapitalrendite von 10% erwirtschaften lassen.

Das momentane erwartete KGV liegt bei etwa 15/16. Vergleicht man dieses zum einen mit dem historischen KGV, welches bei etwa 18 liegt, so lässt sich hier eine Unterbewertung feststellen. Diese ist aber recht gering hingegen zur Unterbewertung gegenüber den Pears, wie Infineon deren Aktie derzeit bei einem KGVe von fast 23 gehandelt wird.

Natürlich muss man beachten, das Elmos ein Zykliker ist und in einer Schwächephase der Konjunktur underperformen wird. Jedoch haben wir zum einen noch keine Schwächephase und zum anderen ist die Elmos Semiconductor AG finanziell so gut aufgestellt, dass die Existenz definitiv nicht in einer Krise bedroht sein wird. Die Strukturierung und das Krisenmanagement nach der Finanzkriese 2008 sowie mit den gesammelten Erfahrungen sollte Dr. Mindl das Unternehmen auch wieder gut aus der Krise herausführen können.

Bis auf die wirtschaftliche Abhängigkeit halte ich die Fokussierung auf das Kerngeschäft mit der Automobilindustrie auch definitiv nicht für einen Nachtteil, sondern einen Vorteil. Denn nur so kann man es auch schaffen nicht von irgendwelchen großen Halbleiterproduzenten überholt zu werden.

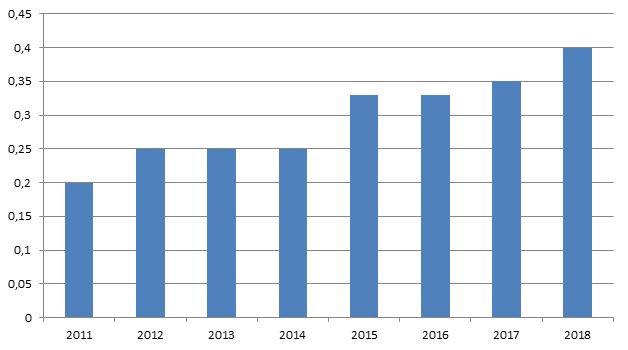

Seit 2011 zahlt Elmos trotz des Wachstums eine kontinuierliche Dividende. Sie liegt im Jahr 2018 bei 40ct je Aktie, was einer Dividendenrendite von etwa 2% entspricht. Das Payout-Ratio lag bei 31% (historisch über drei Jahre bei 39%) und die Dynamik seit 2011 beläuft sich auf etwa 15,5% pro Jahr. Ich gehe bei derzeitiger Wirtschaftslage von einer weiteren soliden Steigerung aus.

Kommen wir zum vorletzten Kurstreiber: Eine Übernahme. Wir haben dieses und letztes Jahr erneut historisch viele Mergers und Acquisitions gesehen. Ein nicht unerheblicher Teil davon in der Halbleiterbranche. NXP wird von Qualcomm geschluckt, Qualcomm fast von Broadcom, Wolfspeed von Infineon und so weiter. Das ein großer Player sein Portfolio erweitern möchte ist also nicht unwahrscheinlich. Darauf kann man sich natürlich nicht verlassen, aber es ist natürlich eine Kirsch auf dem Sahneberg.

Doch der eindeutig größte Kurstreiber ist der, in dieser Analyse schon oft angesprochene, Trend zur Automatisierung und Elektrifizierung. Gerade Elmos wird ungeheuer davon profitieren und überdurchschnittlich wachsen.

Fazit

Fast man alles zusammen, so erscheint mir das aktuelle Bewertungsniveau als fair. Alle Faktoren sprechen derzeit für ein weiteres starkes Wachstum. Es ist nicht unwahrscheinlich, dass bei guter Wirtschaftslage sich der Wert der Aktie jedes Jahr um 20% erhöht. Und mit dieser Schätzung liege ich gut unter der Hälfte der historischen Rendite. Durch den Trend zur Automatisierung und Elektrifizierung wird das Unternehmen in der Zukunft deutlich besser dastehen als heute noch. Dazu kommt noch das man durch die starke finanzielle Situation auch eine Krise gut überstehen kann.

Ich halte die Elmos Semiconductor AG also klar für kaufenswert!

Sämtliche Inhalte sind nach bestem Wissen und Gewissen erstellt, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden. Der Autor hält derzeit keine Anteile des Unternehmens.

Unteranderem genutzte Hauptquellen und Querverweise:

Geschäftsbericht 2017

Eigene Angaben der Elmos Semiconductor AG

https://de.wikipedia.org/wiki/Anwendungsspezifische_integrierte_Schaltung

https://www.infineon.com/dgdl/Infineon+Kennzahlen+2017.pdf?fileId=5546d4615fe36363015fea35544e001b

https://www.infineon.com/dgdl/Infineon+Gesch%C3%A4ftsbericht+2017.pdf?fileId=5546d4615fe36363015fe9f8b9320017

http://www.boersennews.de/markt/aktien/infineon-technologies-de0006231004/82561/fundamental

https://www.elmos.de/fileadmin/documents/gbqb/2009/de/geschaeftsbericht.pdf

https://www.elmos.com/fileadmin/documents/gbqb/2018/elmos_factsheet_fiscal_year_2017.pdf

https://www.elmos.com/fileadmin/documents/ir/2018/elmos_gb_2017_d.pdf

https://www.elmos.com/fileadmin/user_upload/20180508_elmos_q1_d.pdf

https://www.welt.de/print/wams/finanzen/article140725056/Die-Kunden-in-Asien-wurden-hellhoerig.html

https://de.wikipedia.org/wiki/VDO_Automotive

https://www.youtube.com/watch?v=kuANgMCRnqY

https://www.youtube.com/watch?v=FRSWZA3WhAE

https://www.finanzen.net/bilanz_guv/Elmos_Semiconductor

https://www.comdirect.de/inf/aktien/detail/uebersicht.html?SEARCH_REDIRECT=true&REFERER=search.general&REDIRECT_TYPE=WHITELISTED&ID_NOTATION=147414&SEARCH_VALUE=ELMOS

https://www.comdirect.de/inf/aktien/detail/uebersicht.html?SEARCH_REDIRECT=true&REFERER=search.general&REDIRECT_TYPE=WHITELISTED&ID_NOTATION=154990&SEARCH_VALUE=INFINEON

http://tools.morningstar.de/de/stockreport/default.aspx?tab=11&vw=pr&SecurityToken=0P00009QUX%5D3%5D0%5DE0WWE%24%24ALL&Id=0P00009QUX&ClientFund=0&CurrencyId=EUR

https://www.notebookcheck.com/Halbleiter-Die-groessten-UEbernahmen-der-Chip-Branche.192268.0.html

https://www.finanzen.net/unternehmensprofil/Elmos_Semiconductor